昨年まで5年間で資産を100万円から2500万円まで増やしました。

そして、前回の記事で「1億円あれば資産が減らず、利益だけで生活できる FIREできそう」と判明しました。

では、10年後にFIREする=1億円の資産を持つには具体的に毎年どのくらい資産があればいいのか?年利はどれくらい必要なのか?を今回は試算してみます。

- 15年間(これまでの5年間+これからの10年)でFIREするには具体的にどのくらいの年利が必要なのか知りたい

1億円までの道のりはとても厳しそうですが、いちおう検討してみないと・・・。

この記事の結論は、

- なるべく早く投資を開始する

- 年利12%を超える可能性がある商品に投資する

- 積み立て投資を継続する

となります。

では、中身を見ていきましょう。

投資を開始するのは早ければ早いほど良い

投資することの利点に、複利があります。ですので、少しでも早く投資を開始していればさらに有利になります。

複利とは、投資して付いた利益に対しても、さらに利益が乗ることです。

例:100円投資で年利10%→1年後は110円になる(100+100×10%=10)→2年後は120円になる(100+100×10%=10)・・・ではなく、121円(100+110x10%=11)になる。

つまり、できるだけ早く投資を開始した方がいいということです。

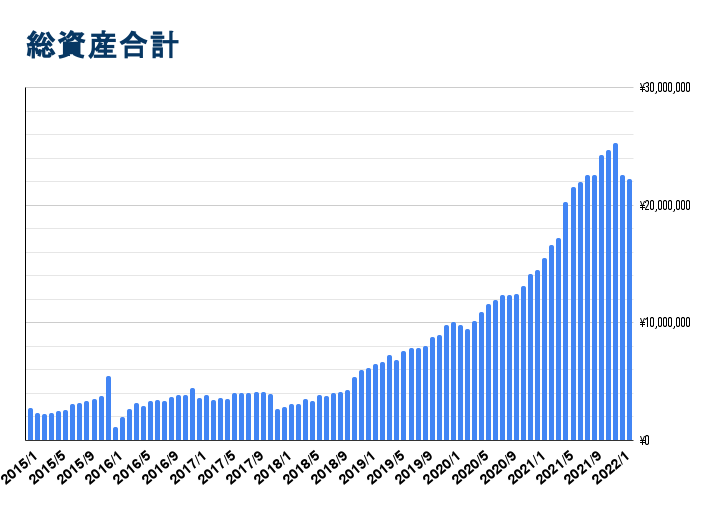

参考までに、つい先月までの私たちの資産の増加状況をグラフにしてみます。

上昇していない期間もありますが、まあ、何となくは右肩上がりになっているかな・・・?

前提条件として、昨年末せっかく2500万円まで増やした資産ですが、現在は2022年初頭の大暴落で2100万円くらいまで下がり、今は2400万円くらいまで戻しています。

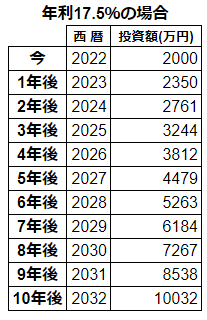

今回試算するスタートの金額設定は難しいですが、決めないとこの記事が成り立たないので、今回は「投資金額2000万円からスタート」と設定します。

年利はどれだけ必要?

複利の計算式は「元本x(1+年利率)^n(n=運用年数)」となります。

ここの「年利率」に必要な年利を入れれば計算できますね。

試しに、10年後に1億円になるようにしてみます。年利何%いるかと言うと・・・。

年利17.5%必要なようです。うーん。これは厳しい・・・。一生FIREはできないという結論になってしまいそうです。

先日の記事で書いたとおり、

S&P500の場合、過去10年リターンは18.9%、過去30年のリターンは10%

オルカンの場合、過去10年のリターンは14.6%、過去30年のリターンは7.9%

なので、もしかしたら達成可能かもしれませんが、非常に難しそうです。

ちなみに、

NASDAQ100の場合、過去10年リターンは18.2%、過去30年のリターンは10.5%

ですので、これでも難しい。

ということは、上記のような普通のインデックス投信ではFIREは難しいということになります。

ですので、私の場合は「レバレッジ商品に投資」をしなければならない立場に追い込まれていると言えますね。

そのため今年からレバレッジNASDAQ100に投資することになってしまったのです。

というわけで、私たちの場合は投資する商品はレバレッジNASDAQ100としています。

これが、

- 今20代で40歳でFIREしたい

という方であれば、20年あるのでレバレッジ商品ではなくVTIやS&P500に投資するので過去の実績上は十分FIRE可能で、しかも、リスクは低く可能性は高いでしょう。

- 15年以内にどうしてもFIREしたい・・・レバレッジNASDAQ100などのハイリスク商品を購入しないと達成は難しい

- FIREしたい年齢まで15年以上ある・・・VTIやS&P500のような順当な商品を購入することでも十分可能性がある

同時に積み立て投資をしていくと可能性が上がる

今のままでは10年後に1億円は非常にキビシイと分かりました。

それでは、次に「毎月積み立ても併用」していけばどうでしょうか。

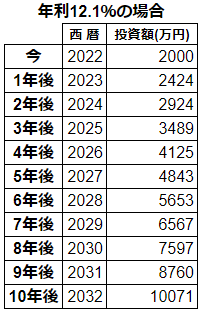

現在、私たちは月に15万円の積み立てを継続しています。この場合はどうなるでしょうか。計算してみましょう。こちらも年利何%いるのかと言うと・・・。

毎月積み立てした場合は年利12.1%で1億円達成可能、となりました。

先ほどの17.5%よりは、少しは見込みがでてきた・・・でしょうか。NASDAQの指数であれば「もしかしたら達成可能かも」とは思える感じです。

ですが、ここで忘れてはならないのは売却時に税金が20%がかかるということです。ですので、実際にはもっと大きな利益を上げていないといけないのです。さらに、証券会社に対する手数料もかかりますし・・・。

これらを考慮すると、年利15%くらいはないと1億円は残りませんね。いやはや、本当に厳しい。

実際には、一度に全部売却するのではなくて少しずつリスクの少ない商品に置き換えていくでしょうから、税金がいっきにかかる訳ではないのですが、その売却や商品変更のタイミングも難しいところです。(いわゆる出口戦略、というやつですね。)

- 積み立て投資をすることで必要年利を下げてFIREまでの年数・リスクを減らすことができる

今後の投資方針

今後の投資方針、ロードマップですが、

- 年利12%超を狙うことができる商品に投資する

- 積み立て投資を続けて達成の可能性を上げる

- 出口戦略を検討する

となります。

ありきたりと言えばありきたりで、今、私たちが取っている方針には間違いがない、これしかないことを確認できました。

今は投資信託をメインにしていますが、さらにリスクを取るという方法もあります。

個別銘柄に投資や、米国3倍ETFに投資する、というさらにリスクを取っていく方法もあるにはあります。

が、私は病気持ちで体調が良くなく、寝込んでいる日も多いです。夫も体が悪く、投資にかける時間があまりない状態です。

基本、積み立て設定を毎月自動でしてくれる投資信託でないと続けることが難しいで、今のところは現在の設定&リスクの取り方が限界かなと考えています。

出口戦略はまだ何も決まっていませんが、勉強することは必要です。ある程度資産が増えると暴落が怖くなることにどう対処するのかを考えたいと思います。

今年年初の暴落で2000万投資→500万減は経験しましたが、これくらいなら何とかなりました。もしこれが一桁違って2億円→5000万円減だと、ちょっと気持ち的に耐えられないかもしれません。

今のまましばらく耐えてがんばるしかないですね!

達成可能性が難しいのは分かりましたが、メドがたったというのは勉強になるところです。

この記事が皆さまの参考になれば幸いです。

それではまた。