結論

最初にざっくりと方法を紹介

1 楽天証券の口座を開設する

2 生活防衛資金を確保し、それ以外のお金はインデックスファンドに積み立てていく

3 格安SIMにする・不要な保険は解約するなど、よく考えてるといらない出費を減らす

これだけです。

まとめると簡単だが、理解して実行できるかどうか

100万円から2500万円貯めたということが、これを「難しい」と思うか、「そんなの簡単」と思う方に分かれます。

私たちは、ネットに数多く存在する上手に運用している方々に比べると、たくさんの失敗をしており、特別優秀な運用ができたわけではないです。それでも同じようにすれば誰でもこのくらいの額までは達成できたと思うので(もしくは、もっと上手に運用できる方もいます)まだ気付いていない方の役に立てばと思い、ここに書いていきます。

ここまで来るのは本当に大変だったよ。

そうだね。山あり谷ありだったね。

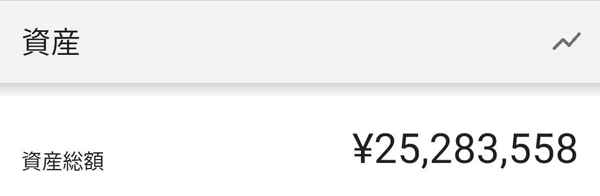

2016年と2021年の資産状況

2016年1月の資産状況です。

続いて、2021年11月の資産状況です。

2016年には100万円程度であった資産が、2021年には2500万円まで増えました。

上記の額には、ずっと契約したままで不要と気付いていながら解約に踏み切れなかった保険を2021年になりやっと解約したので、ちょっとそれを足すのはずるいでしょ的な額も含まれているのですが、何にせよ、見た目上は達成できました。

普通に達成できること

世の中には、

「こんなの普通のことじゃないか」

と思う方と、

「どうやって達成したの?」

と思う方の2つに分かれます。

以下にそう思う理由を記していきます。

達成可能だと思う方

今、流行しているFIRE(Financial Independence, Retire Early)を目指している方のサイトを見ていると、

「40歳でFIREを達成して、セミリタイヤする。」

ということを目標にしている方を多く見かけます。

これは、40歳になった際に「生活費<不労所得」を達成することを目標にするということです。

投資の世界には4%ルールなるものが存在しており、FIREを達成するには生活費の25年分を投資すれば「上がり」というものです。

基本的な考え方は、若いうちから「しっかり稼ぎ」「徹底的に節約して、投資資金を増やし」「資産運用を行う」。FIREの柱となる“ルール”は以下の2つです。

https://president.jp/articles/-/48495/

「25年分の年収確保」

仮に年400万円でリタイア生活を送るなら1億円(400万円×25年)を貯めればFIREできるとされ、目標金額を考える基本ルールとされる

「4%ルール」

リタイア後は投資などで年4%の収益をあげることをめざし、運用収益(1年分の生活費に相当)を活用することで元本の資産は永遠に減らずにすむ

それぞれのルールのシンプルさもあいまって、FIREといえば「1億円貯めてリタイア」、「4%の運用で一生安泰」と説明される

ざっくり計算すると、20歳から40歳の20年の間に1億円貯めるということ。

つまり、私たちが達成した「5年で2500万円」というのは、「20年で1億円」のちょうど「4分の1」ですので、「当たり前に達成できること」「達成可能な目標である」となり、そんなにすごいことではないと感じる人たちがいるということです。

しかし残念なことは、私たちはもう40代です。

今資産が2500万円だとしても、この調子ではあと15年経過しないとFIREに近づかず、「あなた達、スタートと達成が遅すぎるよ」という現実でもあります。

難しいと思う方

次に、2500万円も資産形成できないよ、と思う方もいます。

同年代の方と話していると「住宅ローンが35年で4000万円も残高がある。」といった会話をよく聞きます。

とてもじゃないけれど、お金を貯めるどころではない。

いったいどうすれば資産形成できるのか、と考える方向けに書いていきます。

3人の賢者

私たちが参考にした3人の賢者がいます。

1人目、山崎元さん 出会った時期 2015年

楽天証券トウシル URL

Youtube トウシル 再生リスト

こちらの「超簡単お金の運用術」が最初に購入した本になります。今でも大事に取ってあります。(もう1冊購入して親にも渡しました。)

2人目、たわら男爵さん 出会った時期 2016年

ブログ URL

3人目、両学長さん 出会った時期2021年

サイト URL

Youtubeチャンネル URL

私たちは上記3人の賢者の方々を参考に投資をしました。

ですが、最初の山崎元さんの著作に書いてあったことすら、なかなか実行に移すのには時間がかかりました。

今から考えると、本当さっさとやっておけば良かったことがたくさんあるんだよね~。

投資は自己責任だから、理解できるようになってからするべきではあるんだけれど、もっと早く判断できてたら、もっとお金を貯めることができたね。

基本は「ほったらかし」

具体的な方法についてですが、基本は「ほったらかし」になります。

投資の世界で「ほったらかし」と言えば、山崎元さんなのです。

(水瀬ケンイチさんとの共著「ほったらかし投資術」が有名)

登場は10年以上前

https://media.rakuten-sec.net/articles/-/32307

「ほったらかし投資術」という些か投げやりな名前のお金の運用法がある。正式な専門用語ではないし、オリジナリティーを主張したいわけではないのだが、筆者と投信ブロガーの水瀬ケンイチさんの共著である「ほったらかし投資術」(朝日新書、2010年刊)が、たぶんこの言葉を使った最初だろうと思う。

私自身は8年前に山崎元さんの本に出会い、それを親にも買ってあげて勧めるなど、とてもお世話になっています。

そんな山崎元さんですが、とても太っ腹でなんと、「理解できるなら、自分の本を買わなくていい」とまで言い切っています。

「ほったらかし投資術」を実践するための要点は以下の通りで、これで十分だ。

https://media.rakuten-sec.net/articles/-/32307

1. 当面の生活費に充てる「生活防衛資金」を別途用意し普通預金に置く。

「リスクを取ってもいいと思う金額」をインデックスファンド投資に振り向ける。

2. インデックスファンドは「外国株式」と「国内株式」を半々に投資し、それぞれ運用管理費用の安いものを選ぶ。

3. 給与所得者などは毎月積立投資でインデックスファンド投資を増やしてもいい。

4. NISA(一般、つみたて、何れか)、iDeCoなど税制が有利な投資口座を有効利用する。

以上の実践法を読んで、一つ一つを十分納得出来て、投資ができる人は、著者としては少し残念だが、わざわざ書籍を買って頂くには及ばない。お金と時間(特に後者!)を節約して、自分自身の人生にエネルギーを振り向けることこそが「ほったらかし投資術」の中心思想なので、「本なんて、買わなくてもいいよ」と見栄を張りたい。

確かに投資の世界は毎年良い商品が出現することから、過去の本でおすすめされていた商品より、今年の方が良い商品が出ていることもあります。

それでも、このような言葉をかけてくれるのが山崎元さんのファンが多いゆえんです。

上記3人の賢者、たわら男爵さん・両学長も、たびたび山崎元さんの話を出すことがあり、おおむね上記の方法で良いです。

大きく利益が変わる訳ではないのですが、少しだけ見解や判断が分かれる部分もあります。

- 例:国内株式はいらない、先進国株のみでよい、いやいや米国株だけでいい、生活防衛資金は3か月分か1年分か、などなどの論争が・・・。

ですが、大きな判断としてはお三方とも同じようなことを述べています。細かい判断については、投資する皆さんの考え方や生活のペースで少しずつ変更すると良いでしょう。

具体的方法

上記1~4の具体的方法を記載していきます。

鉄則その1 生活防衛資金を貯める

生活防衛資金を数か月から1年分を用意する。それ以降は毎月の生活費以外のお金は投資に回す。

(私たちの場合、スタート時の100万円が生活防衛資金です。)

鉄則その2 インデックスファンドに投資する

インデックスファンドに投資する。

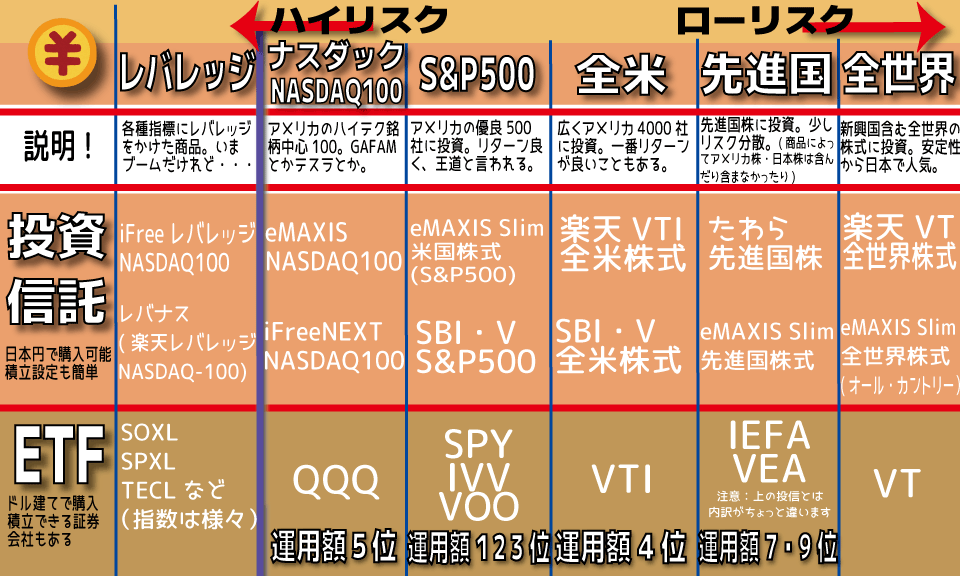

先ほどの通り、商品についてはいくつか候補があります。

例:eMAXIS Slim先進国株、eMAXIS Slim米国株式(S&P500)、たわら先進国株、楽天・全米株式、楽天・全世界株式など

ですが、いずれも手数料は過去にくらべて驚くほど低く、どれを選んでもものすごく大きい差がでるようなものではないです。いい時代になりましたね。

世界株に投資するとなぜ増えるのかについては、ざっくり記載すると、

- 人類は増え続けている→世界規模で見ると経済は大きくなっていく

- 現実に、いわゆる暴落があったとしても、過去数十年の株式市場を見ると右肩上がりである。

という事実に基づいています。

どのファンドを選ぶか

あとは全世界株か、先進国株か、米国株か、米国株のうち(S&P500)か、の判断になります。

考え方としては、

- 1 米国のS&P500 (主要大型株500社) がここ10年で一番伸びているのは事実。S&P500でバッチリだ。

- 2 いや、米国のS&P500(主要大型株500社)一強が今後も続くとは思えないので、全米株式まで拡げよう。(例:楽天全米株式 通称楽天VTI)

- 3 いやいや、今後米国一強が続くとも思えないので、先進国株まで拡げておこう(例:eMAXIS Slim先進国、たわら先進国株)

前述のたわら男爵さん URL は、この考え方で、たわら先進国にほとんどを投資しています。(たまにおすすめ商品がeMaxisになったりもしますが、その場合は理論的に数値を出してどの商品が有利か説明してくれます。)

- 4 いやいやいや、先進国も繁栄が続くとは思えない。新興国が伸びてくると信じて、全世界株にしておこう。(例:楽天・全世界株式 通称楽天VT)

- 5 いや、株式自体が不安なので、債権を含めてもっと分散しておきたい。(例:8資産均等型)

といった順番になります。

過去の実績から、一般的には1→5の順番でリスクが減ります。

1~3はそこまで利益に大きな差が出る商品ではないです。

- 米国株は過去10年の伸び率がとても良かったので、結果として米国株のみにしておけば利益は一番よかった

- 現代において、米国企業がほとんどを占めており、全世界株に投資しても6割くらいは米国株になるので、米国株だけでよい

という米国株だけで良いという考え方が主流で、聞き飽きている方もいるかもしれませんが、世界一の投資家ウォーレン・バフェット氏は妻への遺言で「S&P500だけに投資したので良い」と残しているとか。

ちなみに私たちは、

- みー(私)のつみたてNISAは「eMAXIS Slim先進国株」

- (夫)のつみたてNISAは「楽天VTI」

- 子のジュニアNISAは「eMAXIS Slim先進国株」

としています。

何かを信じるなら、3人とも同じ商品がいいのでしょうが、少しだけリスク分散を考えて別商品にしています。

たわら男爵さんのおすすめのたわら先進国株は以前は所有していたのですが、つみたてNISAを始めるタイミングの時点ではeMAXIS Slimシリーズが少し有利性があったので購入し始めてしまったので、そのままになっています。

鉄則3 ほったらかしにしておく

これを毎月続ける。(ほったらかしにしておく)

急な出費が必要な場合は、生活防衛資金から出費する。それでも足りないような額の場合は、「ちゅうちょすることなく」必要分の投資信託を解約する。

またまた山崎元さんの引用です。

投資信託や上場株式等の投資は部分売却が可能で、数日で換金できるからだ。予定外の大きな支出が必要になった場合はちゅうちょなく投資を部分的に解約するといい。お金は使うためにある。

https://diamond.jp/articles/-/228389?page=2

山崎元さんは「ちゅうちょなく」と言われています。投資信託は解約すれば3日程すれば銀行預金に振り込まれます。が、これはなかなか勇気のいることです。いざ必要なその時にマイナスになっていることもあります。

マイナスになっているのに売却するのには勇気がいるよ。

問題は、例えば自分が保有する投資信託を、そのときの基準価額にこだわらずに部分的に売却することができるかどうかだ。制度や商品としては間違いなくできるし、意思決定としてはそうすることが合理的だ。

https://diamond.jp/articles/-/228389?page=2

しかし、過去の自分の買値と現在の価格の関係や、部分的に解約した価格よりも近い将来値上がりすると悔しいのではないかといった感情(後者は行動経済学で言う「後悔回避バイアス」)などが働いて、合理的にお金を扱う自信を持てない人がいるようだ。

必要に応じて自分で部分解約を決められない非合理性は、自分を甘やかさないほうがいい。資産を取り崩す高齢期になってから、分配金や配当に傾斜した投資で余計な手数料を払ったり、過大なリスクを取ったりする原因になりかねない。そのため、この心理に自覚がある人は「ぜひ、克服してもらいたい!」。

https://diamond.jp/articles/-/228389?page=3

克服してもらいたい!と強く言われています。皆さん、勇気を持ちましょう。

理論的に考えるとその時はマイナスになっていようが必要な時はお金を使う。10年~20年単位で考えるとプラスになると理解できているかどうかが重要になってきます。

鉄則4 税制が有利な投資口座を利用する。

つみたてNISAを利用する。

つみたてNISAの特徴

- 毎年40万円まで(月33,333円)積み立てることができる制度で、税制上有利になること

- 金融庁が対象商品を限定してくれているので、間違っておかしなファンドを購入することがない

2021年現在、どの商品を選んでいたとしても収支がプラスになっており、まだ始めていない人はどうしてしていなかったの、という状況になっています。

つみたてNISA対象投信、すべてが含み益に

https://www.nikkei.com/article/DGXZQOFL240YD0U1A820C2000000/

含み損を抱える局面もあった。それでも元本割れを気にせず、淡々と積み立て投資を続けた人は一定の成果を手にしている。

ルール3の「ほったらかし」がいかに大切か分かります。

iDeCoについては判断が別れます。

60歳まで引き出せないなどの制約が強く、ちょっと使い勝手が悪いのです。

山崎元さんは積極的に利用した方が良いとの考えですが、たわら男爵さんと両学長はかなり慎重です。

60歳まで引き出せないなどの制約があり、ちょっと使い勝手は悪いです。

毎月給与のサラリーマンであれば、控除の関係もあり使ったほうがおトクじゃないかな~という感じがします。

2021年11月現在、楽天証券だと楽天カードで支払うができるので、積み立てているだけで1%の楽天ポイントがつくので、おそらく、どこの証券会社で支払うよりおトクです。

(月50,000円まで。つみたてNISAだと月33,334円で済むので全額カード払い可能です。)

さらに絞り出せないか検討

真のお金持ちは

ここまでが投資のルールです。ですが、これに加えてやっておいた方がいいことがあります。

今まで上手に言葉に出来なかったのですが、両学長の言葉を借りるなら「貯める力」「稼ぐ力」です。

例えば、たわら男爵さんのブログを読んでいると、おそらくお金はあるのにも関わらず、おトクなクレジットカードや楽天での買い物を追求していて、上手にお金使っていると感じます。

さらに、各種証券会社のキャンペーンやポイントまで意識した徹底したコスト対策をしており、私もたわら男爵さんの言うとおりにしたことが何度もあります。

(昔の話で今はできなくなりましたが、みずほ証券の日本国債購入キャンペーンや、楽天証券で100円投資信託を10銘柄毎月する、などのおトクな方法がありました。)

個人的な体験・感想になるのですが、お金持ちになる人は、「クレジットカードは年会費の高いプレミアムカードではなく、一般カードを使っている」「高い腕時計ではなく、チープカシオなどの質が高く正確な時計を使っている」という話を聞いた・体験したことがあります。

不要な出費を減らす 貯める力をつける

私たちは周囲の友人たち誰も使っていない時代から格安SIMを使う、保険をできるだけ少なくする、などをしていましたが、徹底はされていませんでした。

今まで何となく理解していたことを、2021年に出会った両学長さんが可視化してくれて、できていないところを認識し徹底することで、さらに貯めることができました。

これも、今までどのようなことをしてきたのか時間があれば別ページに具体的に記載したいところではあるのですが、

- 格安SIMを利用する

- 不要な保険は入らない

といったところが真っ先に挙げられます。

稼ぐ力は・・・つかなかった 今後の課題

お金を貯めるには5つの力「貯める」「稼ぐ」「増やす」「守る」「使う」を身につける必要があります。

一生お金に困らない「5つの力」とは?-両@リベ大学長著「本当の自由を手に入れる お金の大学」より

https://media.monex.co.jp/articles/-/17318

経済的自由になるための基本として、お金持ちの大原則を解説しています。その大原則とはお金に困らない、自分らしい自由な生き方を実現するためには「5つの力」すなわち「貯める」「稼ぐ」「増やす」「守る」「使う」を鍛えることです。

「貯める力」がいわゆる節約、「増やす力」が投資にあたります。

共働きでなくてもここまではできたけれど

ですが、いわゆる「稼ぐ力」は不足していると感じています。

私は体調が思わしくなく、フルタイムの仕事ができません。本当は共働きで最速にFIREを目指すべきなのですが、ここまでは主に夫の稼ぎだけでここまできました。

今後の目標

稼ぐ力はつかなかったのですが、今後は、

- 体調の良い時はウーバーイーツなどで稼ぐ

- このブログを作成したことで、いずれは収益化できればいいなあ

と考えています。

少しでも利益を出して、家族に貢献できればと考えています。

実際のそれぞれの年の運用額については、まだブログを開設したばかりですので(この記事はブログ開設後2日後に書いています)今後まとめることができれば別ページに記していきます。

ここまで駆け足で書いてきたけれど、誰かのお役に立てれば幸いです。

これからもこの指針で投資していけば、将来大きく困ることはないと思っています。

長文になりましたが、読んでいただきありがとうございました。