こんにちは。

今回は、ずっと書きたかったテーマを書いていきます。

それは、「家を建てなければ今ごろ1億円貯めることができていたのでは」というネタです。

このブログでは、たびたび「すてきな家ができました」と紹介しています。

ですが、家を建てなければ実はもう億り人になれていたのでは?と考えることがあるのも事実です。

「お金持ちになりたいのなら持ち家ではなく賃貸」これはよく言われることですね。

この記事では、本当にそうなるのかのシミュレーションをして検証していきたいとみたいと思います。

- 「持ち家でなければ億り人になれる」は本当なのか?

- 私たちの資産を例にして検証してみるので、身近に分かりやすい

自分でもちょっと楽しみなシミュレーションです。

シミュレーション結果

いきなり結論です。家づくりにかかった資金を投資に回していたら今現在は・・・

1億3900万円

になっていたというシミュレーション結果になりました。

やっぱり、投資に回していたら1億に達していたんですね。

では、どのように検証したかを書いていきます。

シミュレーション前提 私たちの場合

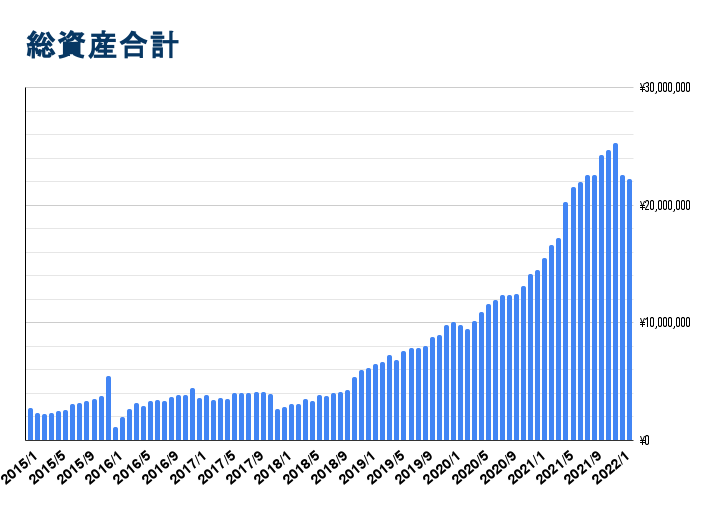

ここ最近の「今月の資産」で出している画像がこちら。

これは、マネーフォワードに残っている資産残高の記録を実際にグラフにしたもので、実際の資産数値になります。

2016年に一度ゼロ付近になっていますね。これは家の代金最終支払いがあった時です。

私たちは家の支払いは「所有していた投資信託を解約して用意」しました。今から考えるとなんともったいない・・・。

今回は、この「所有していた投資信託」を解約しなかったらどうなったのだろう?というシミュレーションです。

私たちは10年ほど前に土地を購入、その後私の病状悪化や不妊治療によってしばらく家づくり計画は凍結、5年ほどまえに家を建てました。

当時から私たちは「インデックス投資が最強」という結論で資産はほぼ全額を先進国株インデックスの投資信託に投資していました。

家の具体的な額は出せませんが、なんだかんだで合計5千万円くらいはしています。住宅ローンはいちおう組んだのですが、ローンは怖いという思いが強く、ほぼ支払えてしまうとわかり繰り上げ返済しました。この最後の住宅ローン支払いが2016年初頭です。

ローンが怖くて、車も家もローンを組まない人なのです。

家を建てる際の支払いは、何回かに分けて行いました。

- 土地の購入

- 建物 前払金

- 建物 中間時の支払い金

- 建物 最終支払金

- 外構工事代

- 住宅ローン繰り上げ返済

といった感じになっています。比較的一般的な支払い方法かなと思います。

ここ数年の年率はとても良かった

シミュレーションするにあたり、直近の年率はどうだったかを調べないといけません。

代表的なインデックス指数はS&P500ですが、昨年(2021年)は年率27%でした。(参考URL四季報ONLINE)このように、ここ数年は特に相場がよかったです。

私たちは長年VTIに頼ってきました。

なのでVTIを例に取りますとトータルリターンは過去15年+9.8%、過去10年+14.6%、過去5年+14.6%、過去3年+19.6%、過去1年+18.6%といった感じになっています。

この波に乗り切れいていないのはもったいなかったです。

シミュレーション結果

さて、再度シミュレーション結果です。

家づくりに使った際に解約した投資資産をそのまま所有していたら、

1億3900万円になっていた。

ある程度予想はしていたのですが、興味深いですね。

詳細は、1円単位までは記載しませんが、

- 10年前に土地の購入分を投資していたら・・・現在7056万円

- 6年前の家の建築費用を投資していたら・・・現在4356万円

- 昨年末まで実際に投資していた額・・・2500万円

となっておりその合計金額です。

想定としては、

- 10年前に土地を購入した際に解約した投資信託をそのまま所有していた

- 5年前に家を建てた際に解約した投資信託をそのまま所有していた

- その後投資に投入した資金を毎年均等にVTIに積み立てることができていた

としています。

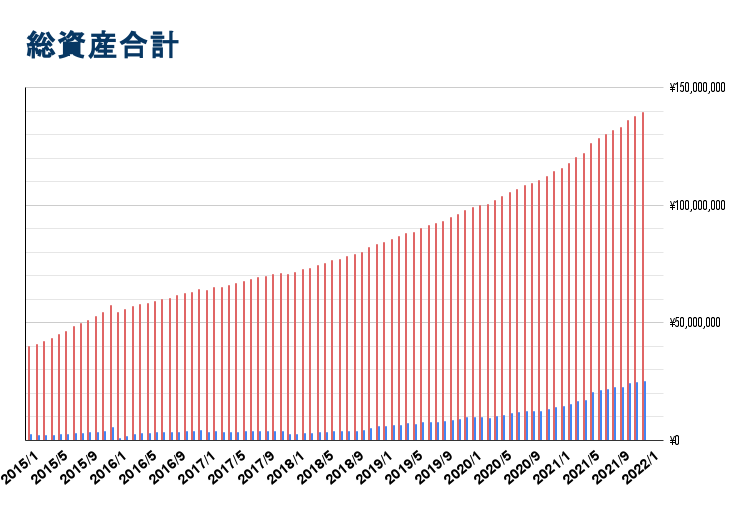

シミュレーション結果をグラフに反映させるとこのようになります。

実際にはこのような運用が出来ていないので、今となっては絵に描いた餅ではあります。

しかも、私たちは実際に購入済みであった投資信託を取り崩して支払いました。

ということは「所有していた投資信託を放置」していただけで現実に達成できていたハズなのです。

とってももったいないことをしましたね。

また、家が出来ていなければ賃貸に住み続けていたはずなので、その分を引いた想定もしてみます。

家賃10万円の賃貸に10年間住み続けると、10万円x12か月x10年=1200万円になります。

結論の約1億4000万円から家賃分1200万円を引いても1億円以上になります。十分資金は増大していたでしょう。

本当に、あの時所有していたインデックスファンドを売却してしまったことが悔やまれます。複利の効果は絶大ということですね。

参考:複利の計算式 元本 x (1+年利)^n (nは運用年数)

今回グラフを作るのに初めて使ってみました。勉強になる!

今後、家を建てる人へのアドバイス

- 複利の効果は絶大 まだ投資していない人は始めてみては

- 運用している資産があるのなら、解約はよく考える

- 住宅ローンを多めに組むのも戦略

今年はそうとう相場が悪くなっているので、おすすめしづらいのですが、私が今回シミュレーションしてみて思ったことで、考え方の一例です。

今は低金利です。低金利が続くかどうか保証はできませんが、今投資信託などを所持しているのならば、資産を多額解約せずに住宅ローンを組むというのもありかもしれません。

私たちの場合は家を建てる際にその時もっていた投資信託をそのまま持っておいて住宅ローンを組んでいれば

- 住宅ローン控除を多額受けられた

- 投資信託の資産が複利の効果で多額の利益を上げていた

ことは間違いなく、「たら・れば」の世界で後から言っても仕方ないのですが、資産を多く作るチャンスを逃しています。

住宅ローン控除が変わるかもと報道されています。今から住宅ローンを組む方は、このあたりがどのように決着するのかも追いかけた方が良いでしょう。

私たちが追い詰められて今年になってレバレッジ商品を購入しているのは皮肉でしかありませんね。もっと安定して利益を上げられる商品(VTIなど)があるのは知っているにも関わらず。家を購入しなければ、本来ならレバレッジ商品を購入しなくとも、十分達成できたハズだったんですけどね。

検証を終えての感想

私たちの怖かったこと

今回、はじめて検証しました。検証するのが怖かったのです。何となくそうなんじゃないかなと思っていたので・・・。

本当にこの通りなっていたら、今ごろ余裕でFIREできて、夫も体を壊さずに済んだのにと思います。

私たちが怖かったことを順番に上げると、

- 住宅ローンが多額になるのが怖かったので潤沢にあった投信を解約して住宅資金にしてしまった

- 住宅ローンの残高が残るのが怖かったので全部返済してしまい資産がほぼゼロになってしまった

このあたりでしょうか。

これも考え方としてはありだとは思います。何事もローンは残さない方がいいという考え方もあるでしょう。

怖がっていては、ノーリスクでは、お金持ちになることはできません。今回の検証は、果たしてこれで良かったのかと考える資料になります。

前にも記しましたが、私たちは家を建てたこと自体は悪いことだとは思っていません。とても素敵な家になりましたし、何より家族と過ごせる家というのは何にも代えがたいものです。

人生一度きりです。このシミュレーションどおりになら、お金が十分に増えた去年の時点で家を建てていたらなあとは思いますが、いつがよい時期なのかは後から分かることです。その時、その瞬間に、家をどうしても建てたいと思う気持ちも大事にしてください。

参考になったでしょうか。気に入っていただければ、ぜひTwitterフォロー、リツイートよろしくお願いします。

読んでいただき、ありがとうございました。