わが家は9年前、2016年には貯金が100万円しかありませんでした。

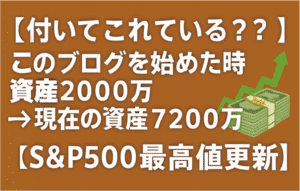

このブログを始めた時、5年前の2022年には資産が2000万円でした。

2025年現在、資産は7800万円を超えています。

何がきっかけになったかというと、「給料をどのように分けるか」でした。

今回は給料をどのように分けるかの話をします。

はじめに:コーヒー1杯が将来の資産を奪う?

朝のコーヒーに500円、ランチとコーヒーで1,300円、電車やバスで600円、おやつに300円、コンビニ弁当とペットボトルで1,000円、さらに放置サブスクで300円…。

合計すると、毎日4,000円=年間150万円が“知らぬ間に消えている”計算になります。

これこそが「給料日ルーティン」を持たない人が陥る落とし穴。

でも逆に言えば、給料日に正しい仕分けをするだけで、誰でも資産は積み上がるのです。

この記事では、私が20代前半から実践し、資産形成を加速させた5つのステップを紹介します。

今日から真似するだけで「浪費体質」から「資産体質」に変われます!

ステップ1:支出を「必要」と「欲望」に分ける(給料の50%)

まずは支出を必要(Needs)と欲望(Wants)に仕分けしましょう。

必要(Needs)

- 家賃・住宅ローン(例:12万円)

- 光熱費・通信費(例:2万円)

- 保険・最低限の交通費

👉 合計12万円が“生活基盤”になります。

理想は収入の25%以内。月収30万円なら7万5,000円が目安です。

欲望(Wants)

- 飲み会や外食

- 旅行・レジャー

- ブランド品や趣味の出費

👉 こちらも25%以内に抑えるのが理想。

ステップ2:20%を緊急資金に

給料の20%は普通預金に回しましょう。

例:月収30万円なら6万円。

- 目標は生活費3〜6か月分

- 一度貯蓄すれば、それ以上する必要はありません

- 「病気で働けない」「車が壊れた」といった非常時のための資金です。

👉 普段の赤字補填には絶対に使わないルールが大事。

貯めるのはネット銀行です。1~2つの口座しか持たないでください。

他の銀行は全て解約です。

ステップ3:30%を高金利ローン返済に

もしリボ払いやカードローンがあるなら、投資より先に返済です。

例:

- クレカ残高75万円(年利20%)

- 車ローン37万5,000円(年利15%)

高金利から順に返す(「アバランチ方式」と言われます)ようにすれば、利息を大幅に削減できます。

👉 借金は“資産の敵”。

まずは退治してから投資に進みましょう。

ステップ4:35〜40%を投資へ

借金ゼロ&緊急資金が整ったら、次はいよいよ投資。

- 日本なら新NISA(つみたて枠・成長投資枠)

- 低コストインデックスファンド(例:全世界株式・S&P500)のみ

積立投資すると、年平均8%前後の成長が狙えます。

👉 月3万7,500円を積み立てると、45年後には約1億9,500万円に。

(※歴史的平均値を元にした試算)

関連リンク

ステップ5:残り5〜10%は副業や自己投資に

資産形成の“攻め枠”です。

- 副業(ブログ、YouTube、スキル販売など)

- 小規模ビジネス立ち上げ

- 自己投資

若い方や、将来が信じられるなら暗号資産(ビットコイン・イーサリアム等、給与の5%程度まで)でもいいです。基本的にはあまりおすすめしません。

👉 リスクは高いですが「将来のチャンス」を広げる原資になります。

まとめ:お金の流れをデザインすれば人生は変わる

給料日の5ステップを振り返ると…

- 必要支出:25%以下に

- 欲望支出:25%以下に

- 緊急資金:20%確保

- 借金返済:30%で早期完済

(上記3・4が終われば) - 投資:35〜40%を新NISAなどで積立

- 副業・自己投資:5〜10%で攻める

このルールで仕分けるだけで、1年後には「浪費ゼロ・資産形成体質」に。

働く時間を増やさなくても、お金の流れを設計すれば資産は自動的に積み上がるのです。

次のアクション

✅ 楽天証券の口座開設はこちら

✅ SBI証券の口座開設はこちら

今日が、残りの人生でいちばん若い日。

“150万円の浪費”を資産に変える第一歩を、次の給料日から始めてみませんか?