(インデックス投信×長期×自動が答え)

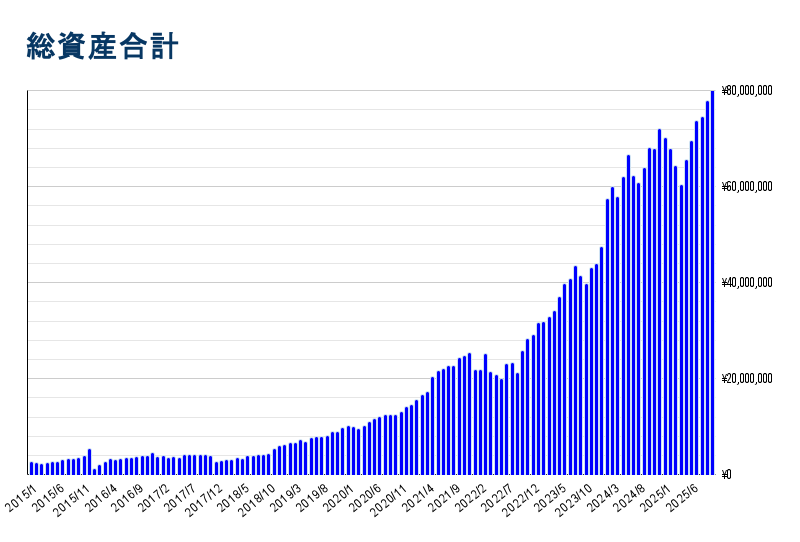

私の資産は、先日8000万円を突破しました。

2016年には私の資産は100万円、このブログを開始した2022年は2000万円でした。

2025年まで、どうやって資産を増やしたのか?

このブログを見てくれている皆さんは知っていると思いますが、改めて投資の手法と心がまえについてまとめます。

はじめに

投資でプロに短期で勝つのはほぼ不可能。でも——時間さえ味方にできれば、私たち庶民でも勝てます。

事実、私はこう歩みました。

- 2016年:資産100万円(ほぼゼロ開始)

- 2022年:2,000万円(ブログ開始)

- 2025年:8,000万円

すべてインデックス指数連動の投資信託(新NISA含む)をコツコツ積立した結果です。

実際の資産額グラフはこちらです。このサイトでは定期的に出しているのでおなじみですね。

2016年の資産はたったの100万円でした。

その後、このサイトを始めた2022年に2000万円というのがよく分かると思います。

それでは、なぜ時間が最強なのかを数字で腹落ちさせ、誰でも実行できる再現ルールを具体化します。

この記事でわかる基本理念

- 短期はプロが有利/庶民は不利、でも長期は逆転できる理由

- 「時間×複利」が資産を押し上げるメカニズム

- 私の100万→8,000万の現実的プロセス(やったこと/やらなかったこと)

- 今日から真似できる5つの仕組み

結論:時間に働かせる「地味な最適解」

- やること:低コストのインデックス投信を自動積立で長期ホールド

- やらないこと:天井売り・底値買いのタイミング当て、手数料の高い高コスト商品、短期の感情トレード

投資の成果の大半は「市場に居続ける年数」と「続けられる仕組み」で決まります。

ストーリー:100万円→8,000万円までの道

- 2016:最初の100万円+毎月の積立を開始。対象は全世界株式/先進国株式/S&P500の低コスト投信。

- 2017–2021:増額できるたびに積立を増やす。ボーナスも全額投入。タイミング投資はほぼゼロ。

- 2022:2,000万円到達。やったことは“続ける”だけ。当ブログを開始。

- 2023–2025:新NISAをフル活用。相場の上げ下げは気にせず入金。8,000万円に到達。

ポイントは、収入に応じて積立額を段階的に引き上げ、非課税枠(新NISA)を優先、暴落時も手を止めない——この3つ。

👆️アクセス数があまりに少なく人気がないのでやめましたが、このサイトでは、以前「毎月の貯蓄率」を実際の家計の数値とともに記事にしていました。

「一度も“売らなかった”。これが最大の勝因です。」

数字で理解:「時間」こそ庶民の武器

投資ではプロに勝てない?

そんなことはありません。庶民がプロに勝てる唯一の法則があります。それは「時間」です。

プロは短期で実績を出さないといけない。そのためプロは長い時間をかけることは出来ない。

しかし、我々はじっくり長期の時間をかけて投資することが出来ます。

これがプロとの違いで、唯一の勝てる手法です。

1) 72の法則(ざっくり複利の倍増時間)

- 想定年率7%なら、約10年で2倍(72÷7≒10.3)

- 時間が半分になると、必要な入金額は大きく跳ね上がる(※「2倍遅れると5倍必要」の記事参照)

2) タイミング当ての危険性

- ベスト数日を逃すだけで長期リターンが激減(詳細は「イナズマの瞬間を逃すな」記事)

- だから“居続ける”が勝ち筋。売らないために仕組みで自分を守る。

逃さないためには「市場に長期間居続ける」ことが大事です。

100万→8,000万で「やったこと/やらなかったこと」

やったこと

- 自動積立(毎月固定日、クレカ積立・給与天引き)

- インデックス一択(全世界株式/先進国株式/S&P500)

- 低コスト徹底(信託報酬の安い商品)

- 増額のルール化(昇給・副業+3万円なら、そのまま積立へ)

- 年1回のリバランス(比率を原点回帰)

やらなかったこと

- 短期売買/ニュースで売買

- 高コストのテーマファンド/謎の“プロおまかせ”商品

- 「暴落が怖いから一旦止める」

ちなみに、私はオルカンはほとんど持っていません。先進国株式がほとんどです。理由は下記。

再現ルール:今日からの5ステップ

- 口座開設&非課税化

- 楽天証券/SBI証券で新NISA(つみたて+成長)を開設

- 商品は“指数連動の超低コスト”

- 例:全世界株式(オルカン)/先進国株式/S&P500

- 自動積立を“固定日”で設定

- クレカ積立×銀行連携で“触らない”を標準に

- 入金力を上げる

- 固定費カット(通信・保険・電力・サブスク)+副業で+3万円/月

- ルールで守る

- 生活防衛資金(3–6か月)は別口座

- 売らない条件を先に書面化(-30〜-50%想定でもホールド)

- 年1回リバランスのみ手動

よくある質問(Q&A)

Q. 今から始めても遅くない?

A. 時間を味方につける。やるなら今。始めた瞬間から“複利年数”が増え続けます。

Q. 全世界とS&P500、どっち?

A. 分散重視=全世界、米国重視=S&P500。迷うなら全世界株式。

Q. 暴落が怖い…

A. 怖いのは普通。だから仕組み化(自動積立/一定額の現金/年1リバランス)で“感情の出番”を消す。

Q. まとまったお金は一括?分割?

A. 期待値は一括が上。ただし継続が最優先なので、心理的に続く方(分割)を選ぶのが正解。

リスク・注意

- 投資信託は元本変動。短期では下落も普通にある

- 手数料・税制・商品性は目論見書で必ず確認

- 本記事は一般情報。最終判断はご自身で

まとめ:時間は「全員に平等」——使った人だけが勝つ

- 短期はプロ有利/長期は庶民有利

- 2016→2025、私はインデックス×長期×自動で100万→8,000万へ

- 仕組み化して、市場に居続ける。これが“凡人の最適解”

今日が、残りの人生でいちばん若い日。

あとは、あなたの時間を“味方”につけるだけ。

未来の自分が、きっと今日のあなたに感謝します。

始める人から、時間の恩恵は積み上がる。

——あとは、時間に働いてもらいましょう。

次のアクション(3分で着手)

- ✅ 新NISAの口座を作る(最短5分)

- ✅ インデックス投信(全世界/S&P500)を毎月自動積立で登録

- ✅ 固定費1つ削る(通信・保険・サブスクのいずれかを今日)