はじめに:氷河期世代という呪い

「就職氷河期世代」——この言葉を聞いて、どんなイメージを持つだろうか。

1990年代後半から2000年代初頭にかけて、バブル崩壊後の不況の中で社会に放り出された若者たち。

企業は新卒採用を絞り、正社員の椅子は限られ、非正規雇用が当たり前になった時代。

私はその世代のど真ん中にいた。

履歴書を何十枚も送っても返事すら来ない。

面接にたどり着いても「経験がないから」と断られる。

経験を積むために働きたいのに、その機会すら与えられない。

そんな矛盾の中で、社会に居場所を見つけることは至難の業だった。

それから20年以上が経ち、今、私は準富裕層と呼ばれる資産を築いた。

AIに聞いてみると、氷河期世代で準富裕層に該当する人は2〜3%程度らしい。

つまり、ほとんどの人はそうなれなかったということだ。

では、どうして私はその少数派になれたのか。

その理由を、正直に、赤裸々に、そして「おすすめしない」と断言しながら書いていこうと思う。

第1章:スキルは拾い集めるものだった

絵を描くことが得意だった

幼い頃から絵を描くのが好きだった。

漫画、イラスト、風景画——ジャンルは問わず、紙とペンさえあれば何時間でも没頭できた。

親からは「そんなことしても食っていけない」と言われたが、描くことはやめなかった。

雑誌のイラストコーナーにも何度も掲載された。

このスキルが、後にコンテストのプレゼンや、機械設計変更の現場で役立つとは思ってもいなかった。

絵を描く力は、意外にも「伝える力」として活かされた。

コンペのプレゼン資料作成。

CADを使った図面修正、現場との調整。

前の仕事場で自分が作成したプログラムのプレゼンがあり、官公庁のコンテストで日本一になれた。

設計変更の現場では、単に図面を描くだけではなく、現場の職人さんとの意思疎通が重要だった。

- 「この配管、あと数センチずらせますか?」

- 「この梁、強度的に問題ないですか?」

そんなやり取りを、図面と手描きのスケッチで補足することで、現場との信頼関係が築けた。

Web業界に片足突っ込んでいた

大学生の10代後半「就職先がほとんどない」ということが既に話題になっていた。

就職できないなら自分で何かやるしかないと思い、Webサイトの作成を始めた。

HTMLやCSSを独学で学び、趣味のサイトを立ち上げた。

アクセスは合計数百万PV。

誰かが見てくれるだけで嬉しかった。

その延長で、雑誌のライターとして記事を書いたりサイト仲間と同人誌を発行したりした。

収益は微々たるものだったが、「自分の言葉で誰かに届く」経験は、後の私のしたい仕事に大きな影響を与えた。

この頃の経験が、後に副業としての収益源になった。

「好きなことが、いつか役に立つかも」——それを実感した瞬間だった

しかしーーー

収益は微々たるものから伸びることはなかった。

Web関係を仕事にすることは出来なかった。

ここで襲ってくるのが就職氷河期。

いくらエントリーシートを出しても仕事に就けない。

仕事を選ぶことはできない。

私は大学の建築学科卒で設計の仕事に就きたかったが、そんなものは無い。

地獄が始まります。

第2章:働くしかなかった。選べなかった

肉体労働に従事

望んだ業界の正社員になれなかった私は、肉体労働の世界に飛び込んだ。

建設現場、倉庫作業、清掃業務——どれも体力勝負で、決して楽ではなかった。

中でも印象的だったのは、死体を運ぶ仕事。

病院や施設から遺体を搬送する業務で、精神的にも肉体的にも負担が大きかった。

中には、かなり長期間放置されていた死体もあった。

おそらく、通常の人が見ることはない状態のものだ。

遺族の悲しみに触れるたびに、「人の命とは何か」を考えさせられた。

この仕事は、単なる搬送ではなく、人生の終わりに寄り添う仕事だった。

選ぶ仕事は夜勤が多く、生活リズムは崩れ、体調も常に不安定だった。

夜勤手当で収益は多かった

しかし、夜勤には手当がつく。

昼間の仕事よりも時給が高く、月収も安定していた。

体力と時間を切り売りすることで、少しずつ貯金ができるようになった。

- 20歳前半の月収:約20万円(夜勤手当込み)

夜勤明けの朝、コンビニの前で缶コーヒーを飲みながら、「これが俺の人生か」と思ったこともある。

でも、働けば稼げる。

その単純な法則にすがりながら、私は働き続けた。

第3章:お金を貯めるためにやったこと

保険に入らないという選択

実は就職地区を変えるたびに、保険に誘われた。

それで「医療保険」や「個人年金」や「生命保険」に入ったこともあった。

でも、すぐにやめた。

若いうちは健康だった。それに孤独だった。

だから、保険には入らなくてもいいと気付いた。

医療保険、生命保険、がん保険——どれも「安心」を買うものだが、私は「貯金があれば何とかなる」と考えた。

- 年間保険料:0円(通常であれば月2万〜3万円を支払うところ)

- その分を投資に回すことで、年間約20〜30万円の運用資金を確保

もちろん、リスクはある。

病気になったらどうするのか。

怪我をしたらどうするのか。

でも、保険料を払うよりも、その分を貯金や投資に回した方が合理的だと判断した。

倹約家の妻をもらう

結婚は人生の転機だった。

妻は徹底した倹約家で、無駄遣いを嫌うタイプだった。

私は浪費癖があったが、彼女と暮らすうちに「お金の使い方」を学んだ。

- 外食は月1回

- 服はユニクロや古着

- 旅行は格安プラン、宿泊はビジネスホテル

そんな生活でも心は豊かだった。

お金を使わなくても幸せは感じられる。

そう気づけたことが、資産形成の第一歩だった。

早めに投資を始める

実は20代前半から投資は始めていた。

でも、外貨預金や個別株投資、さらにはFX。

ものすごい円高(2010年代前半にはなんと1ドルが75円)で、全財産失いかけたこともあった。

結果としてその後大幅なプラス利益でFXは終えられたが、「もう二度としたくない」と思った。

そのため、投資の方針を大転換した。

投資を改めて勉強し、インデックス投資を知った。

株ってギャンブルじゃないのか。損したらどうするのか。

そんな域は個別株とFXでとうに超えていたので、どんな暴落も怖くなくなった。

- 30歳時の貯蓄:300万円

- 投資開始額:50万円(先進国株式インデックスに投資)

- 年間積立額:200万円

少額から始めて、インデックス投資を中心に積み立てていくことで、リスクを抑えながら資産を増やすことができた。

NISAやiDeCoも活用。

複利の力は偉大で、10年続けると「いつの間にか増えている」感覚になれた。

体を壊すまで働く(おすすめしない)

そして、何よりも資産形成に貢献したのは、働き続けたことだ。

休まず、文句も言わず、夜勤も休日出勤も受け入れた。

その結果、体を壊した。

- 腰痛、睡眠障害、慢性疲労

- 病院に通いながら働く日々

今振り返ると、絶対におすすめしない。

健康を犠牲にした資産形成は、決して理想的な道ではない。

体調不良が続いていた。

40代半ば、あるきっかけがあり、仕事を思いきって辞めた。

その後、病院で大病が発覚。

すぐに入院・手術。

指定難病を患っていた。

一生治ることはない。

でも、保険に入っていなかったことを後悔はしていない。

高額療養費制度で、10万円ほどしかかからなかった。

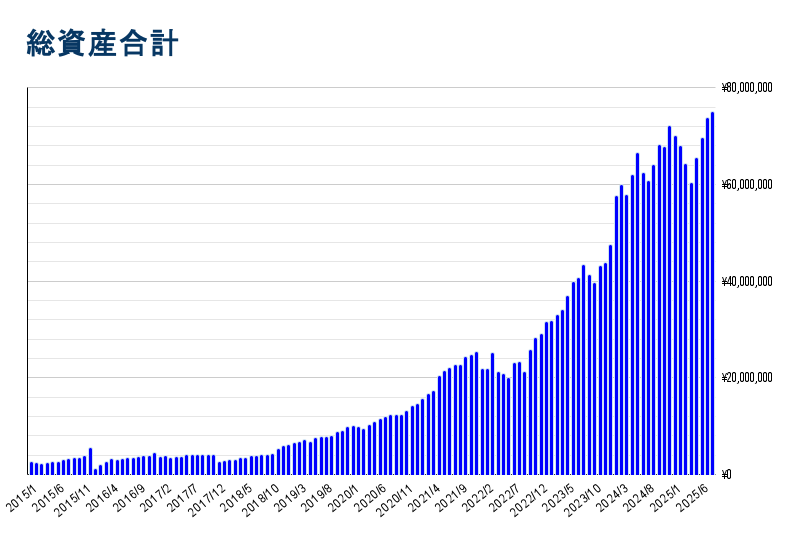

第4章:年齢ごとの収入・貯蓄・投資の推移

私の資産形成は、体を張った労働と投資の両輪で進んだ。

ここで、年齢ごとの収入・貯蓄・投資額の具体例を示す。

| 年齢 | 職種・状況 | 月収(手取り) | 貯蓄額累計 | 備考 |

|---|---|---|---|---|

| 20代前半 | 夜勤中心の肉体労働 | 20万円 | 5万円 | 夜勤手当込み |

| 30歳付近 | 昼勤中心+副業 | 16万円 | 50万円 | 初めて貯金意識 |

| 30代前半 | プログラム | 22万円 | 300万円 | 保険解約 全額投資 |

| 35歳付近 | 昼勤中心+夜勤 | 30万円 | 1,000万円 | インデックス投資 |

| 30代後半 | 肉体労働+夜勤 | 35万円 | 100万円 (住宅購入) | 住宅購入 夜勤増加 |

| 40歳付近 | 肉体労働+夜勤+副業 | 40万円 | 1,500万円 | レバナス・米国ETF追加 貯蓄率70%超え |

| 40代前半 | 退職 入院手術 難病発覚 | 0万円 | 5,000万円 | 資産増加加速 |

| 45歳 | 設計業務+投資集中 | 20万円 | 7,500万円 | 20年越しに就きたかった職へ |

この表の数字はあくまで実体験に基づいた私の実際の資産推移である。

夜勤手当や投資資金の積み上げ、複利効果を活用した投資がなければ、ここまでの資産は築けなかった。

夜勤明け、体は疲れ切っているが、口座の数字は少しずつ増えていく。

これが、夜勤を続ける理由だった。

住宅ローン4,000万円は8年で完済した。

家計管理

倹約家の妻との暮らしは、資産形成に不可欠だった。

- 食費:月3万円以内

- 光熱費:月1.5万円

- 娯楽費:月1万円

家計簿を妻と協力し毎日つけた。

浪費を避け、無駄な支出を徹底的にカットした。

美容院・散髪屋には行かずセルフカット。

飲むのは水道水のみ。

そのおかげで、月20万円前後を投資や貯金に回せるようになった。

一時は貯蓄率70%超え。

それを全額投資した。

投資のリアル

最初の投資は怖かった。

株価や為替の上下に一喜一憂し、夜も眠れない日もあった。

しかし、20年続けるうちに、複利の力で資産は着実に増えた。

- 30歳時:50万円

- 40歳時:4,000万円

- 45歳時:7,000万円

少額から始めることで、精神的負担を減らしながら運用できた。

第5章:体を壊すまで働いた代償

体を壊すまで働いた代償は大きい。

- 腰痛で起き上がれない日もある

- 睡眠障害で夜眠れず、昼寝で調整

- 慢性疲労

- 指定難病に罹患

数字としては資産は増えたが、体調のマイナスは資産に換算できない。

これを読んでいる読者には強く伝えたい——絶対に真似してはいけない。

準富裕層になって見えた景色

45歳時点で、資産は7,500万円を超えた。

将来の不安は減り、子どもの教育費も心配しなくて済む。

しかし、生活の質は健康次第で決まる。

- 体調の良い日は外食や散歩も楽しめる

- 体調が悪い日は通帳の数字を見ても虚しさだけ

資産は目的ではなく手段であるべき。

お金があるから幸せではなく、幸せな人生を送るためにお金を使う——これが私の結論だ。

私は運が良い

私は運が良い。

手術後の経過は現在のところ医者も驚くほど順調だ。

・風邪をひいたら命にかかわる

・毎朝、毎夕、500mlの鼻うがいは欠かせない

・お酒は飲めなくなった。

・体調の変化でコーヒーも飲めなくなった。

それでも『気を付けていれば』生活のQOLは大幅に上がった。

以前よりも過ごしやすくなったのを感じる。

氷河期世代の同士へ

氷河期世代は制度の谷間に落ちた世代だ。

新卒一括採用に乗れず、非正規雇用、年金制度も不安定。

それでも黙って働き続けた。

やっと社会は、こうした世代にもっと目を向け始めた。

- 再教育の機会

- キャリア再構築の支援

遅すぎるかもしれない。

それでも、今が一番若いことに変わりはない。

もしこの記事を読んでいるあなたが氷河期世代なら——

よくここまで生き抜いてきた。

誰も褒めてくれなかったかもしれない。

心から「お疲れさま」と言いたい。

若い世代なら——

働き方も暮らし方も資産形成も、健康を犠牲にしない道を選んでほしい。

今苦しい状況にいるなら——

諦めないでほしい。

スキルは拾い集められる。

お金は少しずつでも貯められる。

人生は何度でもやり直せる。

おわりに:おすすめしないけど事実として残す

体を壊すまで働くことは決して正しい道ではない。

しかし、私が準富裕層になれたのは、この道を通ったからだ。

この記事は事実として残す。

参考になるか、反面教師になるかは読者次第。

それでも声を上げておきたかった。

若い世代には、働きすぎなくても豊かになれる選択肢を用意すべきだ。

人生は思い通りにならないことばかりだ。

それでも、思いがけない形で報われることもある。

可能性を信じて、今日も一歩を踏み出そう。