今回は「iDeCo(イデコ)」について、初心者向けに丁寧に解説します。

私自身も最初は仕組みが複雑に感じましたが、理解してみると「もっと早く始めればよかった」と思える制度です。

この記事では、

- イデコとは何か

- 年金制度の3階建て構造

- イデコの3つの税制メリット

- NISAとどちらを優先すべきか

- 証券会社の違いと私の体験談

- 年収別シミュレーション

までまとめました。

イデコとは?自分で作る“第3の年金”

イデコ(iDeCo)=「個人型確定拠出年金」。

自分で掛金を積み立て、投資信託や定期預金で運用し、60歳以降に年金として受け取る仕組みです。

国の年金だけでは心もとない老後に備えて、自分で資金を用意するための制度、と言えます。

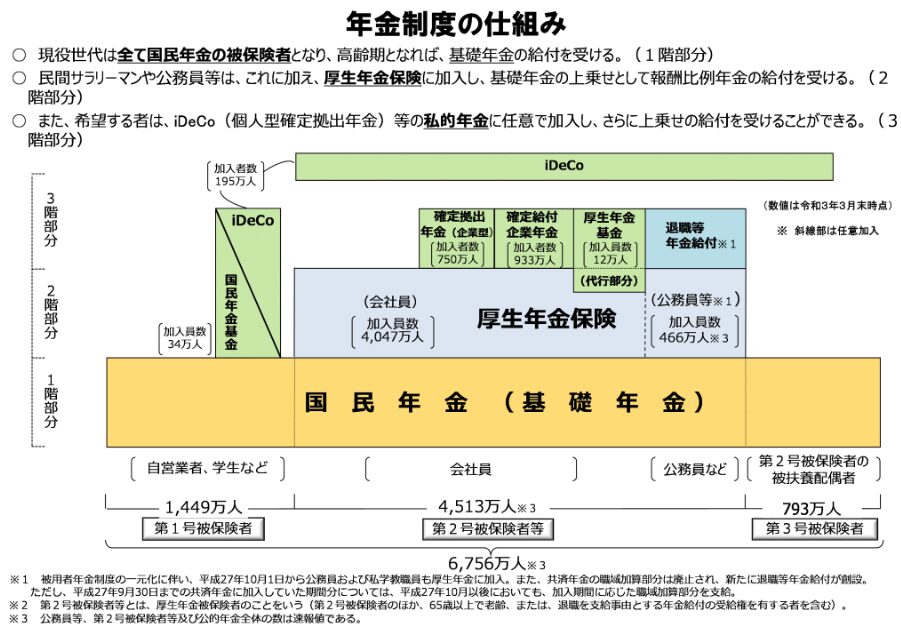

年金制度は3階建て|イデコは3階部分

年金の仕組みは「3階建て」で説明されます。

- 1階:国民年金(基礎年金。全国民が対象)

- 2階:厚生年金(会社員・公務員が対象)

- 3階:私的年金(イデコや企業年金など)

自営業やフリーランスは2階がないため、イデコで3階部分を積み上げることが特に重要です。

イデコの3つの税制メリット

イデコの最大の魅力は「税制優遇」。

具体的には次の3つです。

① 掛金が所得控除になる

例えば毎月2万円積み立てると、年間24万円が控除対象になります。

「控除」は24万円おトクになる訳ではありません。

24万円に税率を掛けた数字が節税になります。

例えば、年収500万円の場合なら、年間で約4.8万円の節税効果です。

② 運用益が非課税

通常の投資では利益に20.315%の税金がかかりますが、イデコならゼロ。

長期で積み立てるほど効果が大きくなります。

③ 受け取り時にも控除あり

退職金控除や公的年金控除を活用できるため、受け取り時の税負担も軽減されます。

【実例】年収別の節税シミュレーション

では実際にどれくらいお得になるのでしょうか。

以下は「毎月2万円(年間24万円)」をイデコで積み立てた場合のシミュレーションです。

| 年収(目安) | 所得税率+住民税率 | 年間節税額(目安) | 20年積立での合計節税額 |

|---|---|---|---|

| 300万円 | 10% | 約2.4万円 | 約48万円 |

| 500万円 | 20% | 約4.8万円 | 約96万円 |

| 700万円 | 30% | 約7.2万円 | 約144万円 |

| 900万円 | 33% | 約7.9万円 | 約158万円 |

※住民税10%を一律で加味して計算。実際は控除や扶養状況によって変わります。

こうして見ると、年収が高い人ほど節税効果が大きくなることが分かります。

まさに「税金を減らしながら老後資金を準備できる仕組み」ですね。

NISAとどっちを優先すべき?

NISAもイデコも「運用益が非課税」という共通点があります。

違いは以下の通り。

- NISA:いつでも引き出せる。柔軟に使える。

- イデコ:60歳まで引き出せないが、掛金が所得控除になる。

結論としては、

- 「生活費や教育費に余裕がある人」(NISA満額達成に目処がたっている)

→ イデコ優先 - 「手元資金に余裕がない人」(いつでも引き出せる必要がある)

→ NISA優先

となるでしょう。

私の体験談|楽天証券からSBI証券へ移管を考えた話

私は最初、楽天証券でイデコを始めました。

ところが当時は「オルカン」や「S&P500」が選べず、割高なファンドしかなかったんです。

正直「これじゃ長期投資には不安だな」と思い、SBI証券へ移管を真剣に考えました。

…ところがその直後、楽天証券でも楽天オルカンと楽天S&P500が追加!

結局、移管せずにそのまま楽天証券で商品を切り替えるだけで済ませました。

この経験から、「証券会社選びは重要だが、最近は大手なら横並び」 ということを学びました。

証券会社ごとのラインナップ(2024年以降)

主要ネット証券なら、オルカンとS&P500はほぼ選べます。

- SBI証券:オルカン・S&P500 両方あり

- 楽天証券:かつては弱かったが、今は楽天オルカン・楽天S&P500の両方あり

昔は差がありましたが、今はほぼ横並びです。

普段使っている証券会社で始めてOK。

NISAと同じ口座にまとめると管理も楽です。

まとめ|イデコはやる価値大。ただし“理解してから”

- イデコは「第3の年金」。節税効果が強力

- 掛金の所得控除・運用益非課税・受け取り時控除の3重メリット

- NISAより節税効果が大きいが、60歳まで引き出せない制約あり

- 主要ネット証券なら、どこでもオルカン・S&P500を選べる

- 年収が高い人ほど節税効果は大きい

私自身もイデコを通じて「節税+老後資金づくり」を実感しています。

最初は少額でも良いので、早めに始めることが安心につながります。