非課税メリットを最大化するために知っておくべき落とし穴

「NISAなら高配当株が正解」

「配当金はもらっていて安心だし、お得そう」

投資を始めたばかりの方ほど、こう考えたことがあるかもしれません。

しかし、新NISAの仕組みを正しく理解すると、配当金中心の運用は必ずしも有利とは言えないことが分かります。

本記事では、

- なぜ新NISAで配当金が不利になりやすいのか

- どこで“非課税のうまみ”が削られているのか

- では、どう考えるのが合理的なのか

を、制度・数字・投資効率の3点から整理します。

そもそも新NISAとは何を「非課税」にしてくれる制度なのか

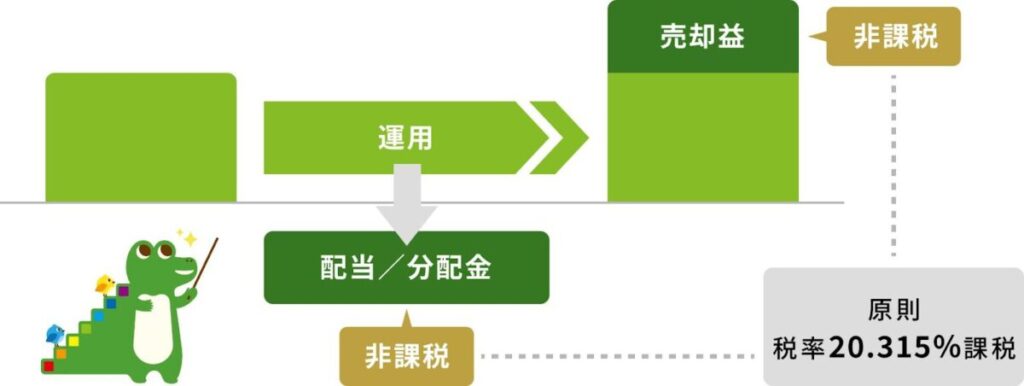

新NISAは、2024年1月から始まった恒久型の非課税投資制度です。

最大の特徴は、運用で得た利益に税金がかからないこと。

通常、株式や投資信託で利益が出ると、

税率 20.315%(所得税等15.315%+住民税5%) がかかります。

つまり、利益が出た瞬間に約2割が税金として差し引かれる仕組みです。

これが新NISA口座では、原則ゼロになります。

(※以下、画像はすべて金融庁のNISA解説から引用しています)

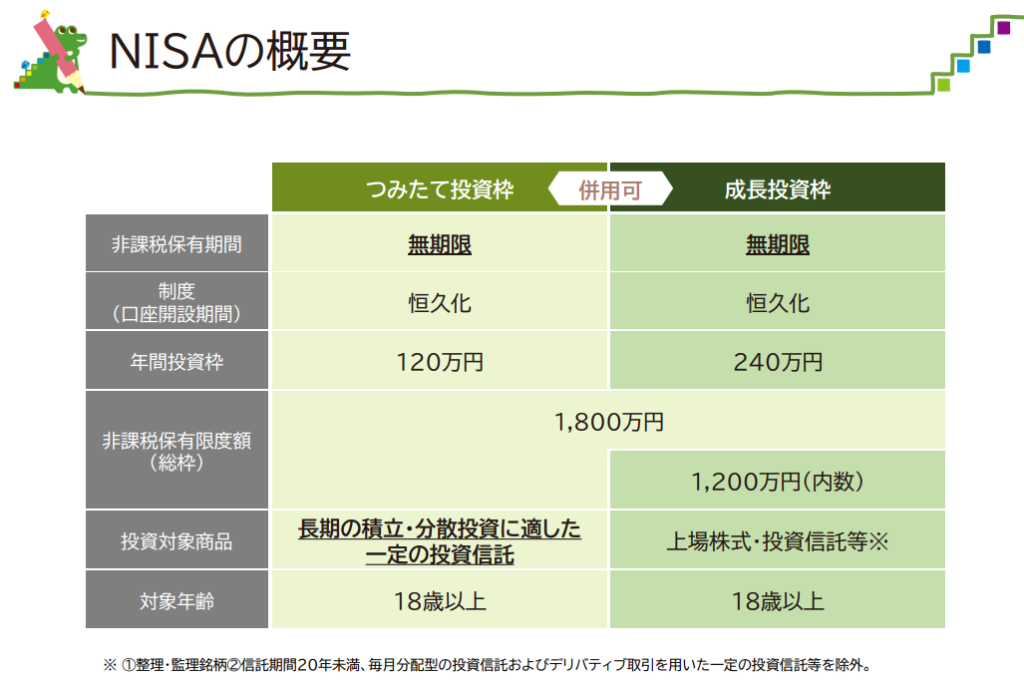

新NISAは「2つの投資枠」に分かれている

新NISAには、次の2つの枠があります。

- つみたて投資枠:年間120万円

- 成長投資枠:年間240万円

合計で、年間最大360万円まで投資可能です。

ここで大切なのは、「毎年使える上限」が決まっているという点です。

生涯で使える非課税枠は「1,800万円」

新NISAには、生涯で使える非課税枠の上限があります。

- 合計:1,800万円(簿価ベース)

- 内訳

- 成長投資枠:最大1,200万円

- つみたて投資枠:600万円

ポイントは、簿価(買った金額)で枠を消費するという点です。

評価額が増えても枠は増えません。

非課税期間は「無期限」

旧NISAと違い、新NISAは非課税保有期間が無期限です。

- 期限を気にせず長期保有できる

- 売却タイミングに追われない

この設計により、長期・複利運用との相性が非常に良い制度になっています。

非課税でなければ税率は20%

本来、株や投資信託で利益が出ると税率は20.315%です。

内訳は所得税等15.315%+住民税5%。

つまり、利益が出た瞬間に約2割が持っていかれるということに。

でも新NISA口座なら、この税金が基本ゼロになります。

だから「効率がいい」って言われるんです。

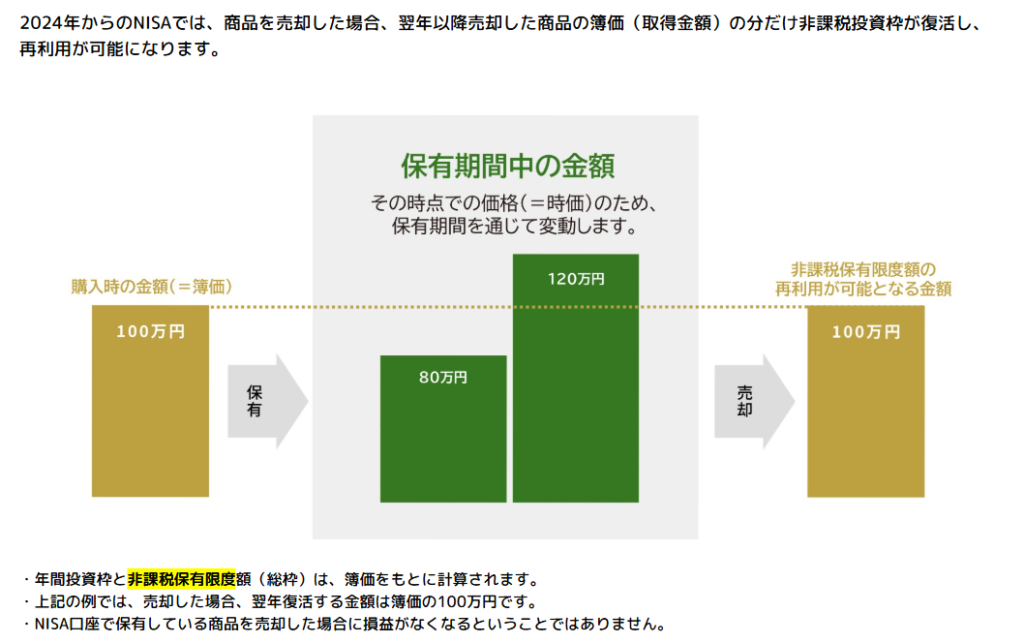

また、新NISAは、売却した分の枠を翌年以降に再利用できます。

売却すると翌年には枠が復活するんです!

ここからが本題:なぜ配当金が不利になりやすいのか

理由① 配当は「枠を復活させない」

新NISAでは、売却した分の投資枠は翌年以降に復活します。

しかし、

配当金を受け取っても、投資枠は復活しません。

つまり、

- 配当をもらう

- そのお金で再投資する

- その分、新しい投資枠を消費する

という流れになります。

結果として、

生涯1,800万円という貴重な非課税枠を、配当のたびに削っていくことになります。

理由② 外国株の配当は「完全非課税にならない」

米国株などの外国株を新NISAで保有している場合でも、

配当金には現地課税(米国なら10%)がかかるケースがあります。

- 日本の税金 → 非課税

- 海外の税金 → 引かれる

「非課税のはずなのに、税金が引かれている」

と感じる人が多いのは、この部分です。

理由③ 配当は「複利効率が落ちやすい」

配当金は一度現金化されます。

その時点で、

- 再投資のタイミングがズレる

- 手動で再投資する必要がある

- 枠の消費を意識しなければならない

といった摩擦が生まれます。

一方で、配当を出さずに内部で再投資される投資信託や成長株は、

非課税枠の中で自動的に複利が回り続ける仕組みです。

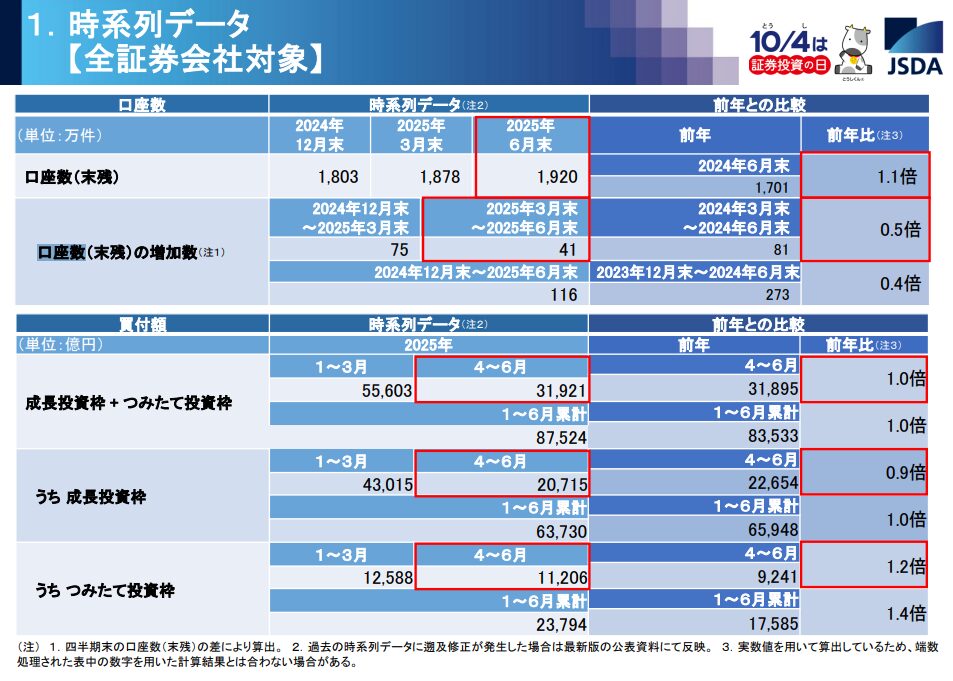

実際、みんなは新NISAをどう使っているのか

しかも、2025年6月末時点でNISA口座数は約1,920万口座まで増えています。

ここまで広がっている制度。

実際、みんなはどっちの枠を使っていると思いますか?

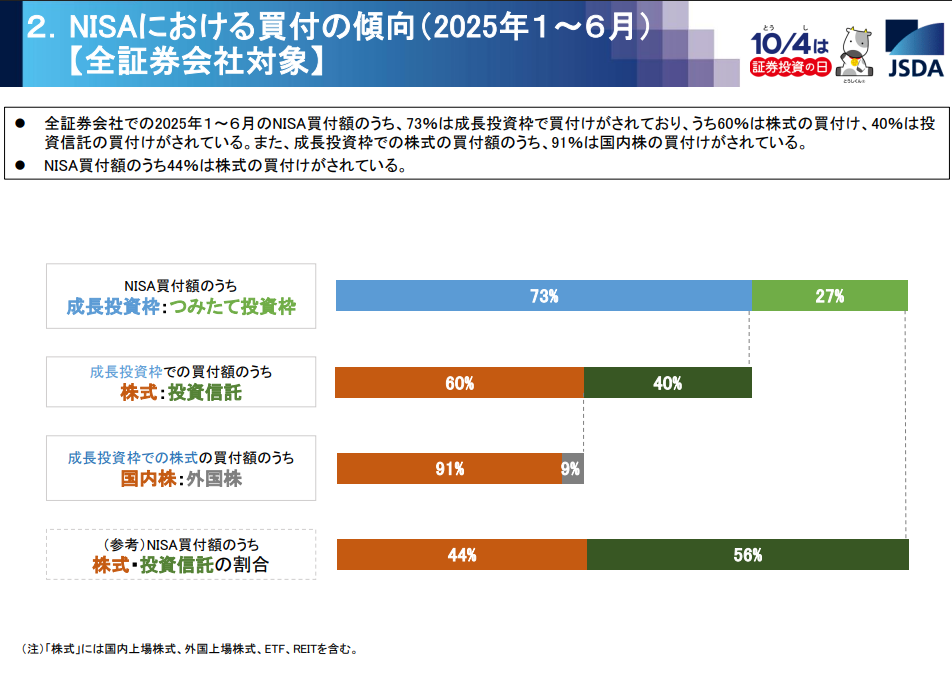

全証券会社の集計(2025年1〜6月)では、

- 成長投資枠:73%

- つみたて投資枠:27%

成長投資枠の内訳は、

- 株式:60%

- 投資信託:40%

「NISA=投資信託だけ」というイメージとは違い、

多くの人が成長投資枠も積極的に使っているのが現実です。

「NISA=オルカン」ってよく聞くのに、

実は個別株を買っている人もかなり多いんです。

つまり、多くの人が「つみたてだけ」じゃなく「成長投資枠も使う」流れに入っています。

新NISAで意識したい考え方(チリトク的まとめ)

新NISAは、

- 非課税

- 無期限

- 枠が有限

という特徴を持つ制度です。

だからこそ重要なのは、

「いかに非課税枠の中で、効率よく資産を増やすか」。

配当金は悪ではありません。

ただし新NISAでは、

- 枠を消費しやすい

- 税の完全非課税にならないケースがある

- 複利効率が落ちやすい

という構造的な弱点があります。

新NISAの非課税メリットを最大化したいなら、

配当よりも「値上がり+内部再投資」を重視する。

これが、制度設計に素直な考え方です。

あなたは、

新NISAの貴重な1,800万円の枠を、

「どこで・どう使う」戦略を取りますか?

チリトクでは、

制度に振り回されず、仕組みを味方につける投資をおすすめしています。