こんにちは。みーよんです。

昨年末に三井住友カードが驚きの発表をしました。

クレジットカードの積立投資で5%還元される

三井住友カードゴールドで積立投資をすると1%還元です。これだけでもオトクです。

それがなんと、三井住友カードプラチナプリファードで積立投資すると5%還元されることになりました。

(「三井住友カード つみたて投資」のVポイント付与率、最大5.0%への大幅引上げのお知らせ)

一方で気になるのは、三井住友カードプラチナプリファードは年会費33,000円がかかります。

ゴールドNLのように100万円使えば永年無料といったこともありません。

果たして、おトクなのか、それともおトクじゃないのか?

そんな疑問に答えます。

結論

- 三井住友カードゴールドNLを超えるには年間180万円使用する必要あり

- 年間200万円利用+60万円投資で70,000ポイントとかなりポイントが付く

[追記]

三井住友カードだけでなく、三井住友銀行が開始したサービス「Olive」にも、プラチナプリファードが設定されました。

しかも、こちらは初年度年会費無料です。

1年間SBI証券で投資するだけで30,000ポイントがもらえます。

まずはこちらを作成してみるのも良いかとおもいます。

三井住友カードプラチナプリファードの特徴

公式サイトのキャッチフレーズがこちら。

ポイント特化型プラチナカード

元来、「プラチナカードはあまりポイントが付かない」が基本でした。

高い年会費を払うものの「ステータスが得られデスクがしっかりしている」のが特徴だったのです。

その点「ポイント特化型」と大々的に謳っているのは面白い点です。

通常ポイント1%

| 通常ポイント | 1% |

これだけを見ると「1%なんて、年会費無料の楽天カードと一緒じゃん!なんで年間33000円も払うの!」となりそうです。

しかし、プラチナプリファードを選ぶのには次の理由があります。

100万円使用ごとに10,000ポイント

三井住友カードプラチナプリファードは「100万円ごとにプラス10,000ポイント」(継続特典)が貰えるのです。

| 年間の利用額 | 継続特典ポイント |

|---|---|

| 100万円 | 10,000 |

| 200万円 | 20,000 |

| 300万円 | 30,000 |

| 400万円 | 40,000 |

つまり、100万円単位で考えると、合計で2%還元と言えます。

(ただ、例えば100万円~199万円の間は貰えないので、できるだけ100万円区切りにしないと2%からは離れていきます。)

ちなみに三井住友カードゴールドNLも「100万円で10,000ポイント」貰える特典(通常0.5%にプラス 最大1.5%)があります。

※ただしこの特典は、ゴールドNLはプラチナプリファードが400万円まで4回貰えるのに対して、100万円のみの1度しか貰えません。

話を戻して、この継続特典があっても、まだまだ年会費33,000円を取り戻すには程遠いです。

積立投資でポイント5%

ここで最大の話題になっている2023年1月から始まった「投資信託購入で5%ポイント進呈」を含んで考えてみましょう。

| SBI証券で積立投資 | 購入額の5%ポイント (毎月最大2,500ポイント/5万円購入) |

これは大きいですね。毎月2,500ポイント✕12ヶ月=年間30,000ポイントです。

※プラチナプリファードには他にも、マクドナルドやコンビニでポイント+4%などの特典があります。これらのお店で大量に使う人はさらにポイントが付きます。

(プリファードストア一覧)

使用例:年間100万円利用+60万円投資で50,000ポイント

ここではシミュレーションしてみます。

例1として、年間100万円+毎月積立5万円(年間60万円投資)に使うならば、

- 10,000ポイント+継続特典10,000ポイント+つみたて投資で30,000ポイント=合計50,000ポイント

なので、年会費33,000ポイントは軽く超えることができます。

例2として、年間200万円+毎月積立5万円(年間60万円投資)に使うならば、

- 20,000ポイント+継続特典20,000ポイント+つみたて投資で30,000ポイント=合計70,000ポイント

これはすごくたくさんのポイントが付きます!

年間200万円使用出来る方ならば、絶対作ったほうが良いと思います。

三井住友カードゴールドNLとの比較・損益分岐点

気になる、三井住友カードゴールドNLとの損益分岐点についてです。

投資なしでおトクになるのはかなり難しい

まず、SBI証券の毎月積立に使用しない場合は、おトクになるのはかなり難しいです。

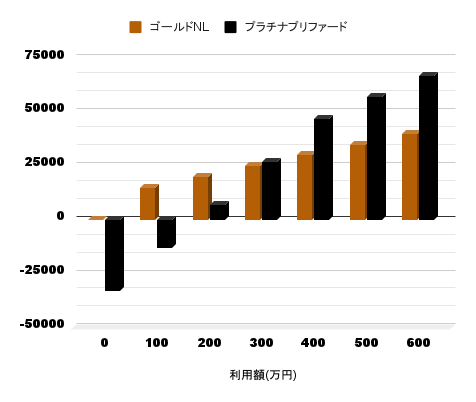

利用額からポイントを引いた実質負担についてはこちら

(ゴールドNLは100万円達成済みで年会費永年0円と仮定)

| 利用額 | ゴールドNL | プラチナ プリファード |

| 0円 | 0 | -33000 |

| 100万円 | 15000 | -13000 |

| 200万円 | 20000 | 7000 |

| 300万円 | 25000 | 27000 |

| 400万円 | 30000 | 47000 |

| 500万円 | 35000 | 57000 |

| 600万円 | 40000 | 67000 |

プラチナプリファードは100万円ごとに10000ポイント(400万円まで)

先ほど書きましたが100万円単位でしかプラスの10000ポイント進呈は付きませんので、

- ゴールドNLより上になる損益分岐点は年間300万円以上使用

となります。これはなかなか敷居が高い。

通常使用で達成は難しいため、積立投資しない方がプラチナプリファードを作成する必要はあまりいないのではないでしょうか。

投信で5%還元を考慮すれば達成はできそう

続いて、今回のメインイベントです。

プラチナプリファードを作成することを検討する元となったSBI証券での投資信託購入に使用した場合です。これが1番気になる人が多いでしょう。

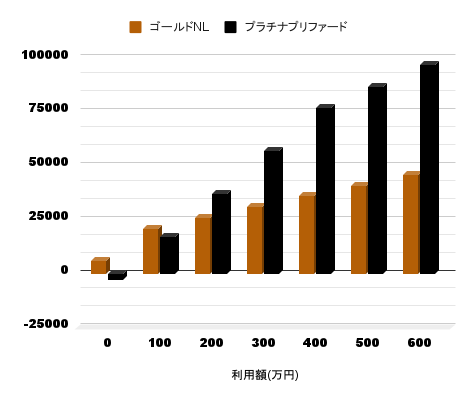

SBI証券で毎月5万円積立をした場合

| 万円 | ゴールドNL | プラチナ プリファード |

| 0 | 6000 | -3000 |

| 100万円 | 21000 | 17000 |

| 200万円 | 26000 | 37000 |

| 300万円 | 31000 | 57000 |

| 400万円 | 36000 | 77000 |

| 500万円 | 41000 | 87000 |

| 600万円 | 46000 | 97000 |

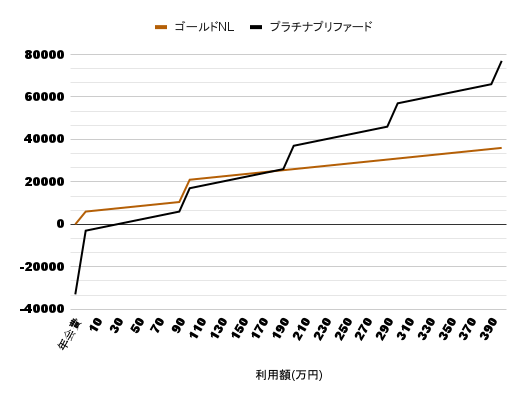

分かりやすく折れ線グラフも作ってみます。

一部の数値を詳しく見てみます。

| 万円 | ゴールドNL 貰えるポイント | プラチナプリファード 貰えるポイント |

| 150 | 23500 | 22000 |

| 160 | 24000 | 23000 |

| 170 | 24500 | 24000 |

| 180 | 25000 | 25000 |

| 190 | 25500 | 26000 |

| 200 | 26000 | 37000 ※プラス1万ポイント |

| 210 | 26500 | 38000 |

| 220 | 27000 | 39000 |

結果は、

- ゴールドNLより上になる損益分岐点は年間180万円以上使用

- さらに、200万円使うのであればプラス1万ポイントでかなりオトク

となりました。

「200万円以上確実に決済するならば、作ってもいい」という結論。

わが家はキャッシュレス支払いを徹底しているので、「達成可能と言えばギリギリ達成可能」です。

もし200万円使用できなくても、投資分だけで「実質3000円でプラチナカードを持てる」という考え方もありでしょう。

(初年度キャンペーンも各種していますので、1年だけ使うという手もあります。)

メリット・デメリット プラチナなのに・・・

プラチナプリファードのメリット

- 「プラチナだぞっ!」と思える、言える

- ショップ還元や海外買い物還元がゴールドNLより少し多い

プラチナプリファードのデメリット

- プラチナなのにコンシェルジュなし

- プラチナなのにETCカード年会費が有料(三井住友カードサイト)

なんかあまり魅力を感じません。

「ギリギリおトクそうだから作ってもいいけれど、別に無理して作る必要はない」

という結論でした。

現時点では、三井住友カードゴールドNLでSBI証券で積み立てるのがほとんどの方にとって最適解と思われます。

[追記]Oliveプラチナプリファード登場

この記事を書いたあと、Oliveというサービスが発表されました。

Oliveで作成できる、Oliveフレキシブルペイ三井住友カードプラチナプリファードは、なんと初年度年会費無料。

ならば、初年度だけは作るだけでオトク状態なので、こちらについては申し込んで作りました。

わが家は、家族カード無しなのが厳しくて、プラチナプリファードの損益分岐点の180万達成は難しいので、

- 積立投信のみOliveプラチナプリファード使って年間30000ポイントを貰う

- 通常のお買い物使いには三井住友カードゴールドNLを使う

という使い方をしています。