はじめに

「将来のために、とりあえず貯金しておこう」

多くの人がこう考えます。もちろん、生活防衛資金や緊急時の備えとして貯金は大切です。

しかし──「貯金だけ」では資産は確実に目減りしていくことをご存知でしょうか?

その原因は「インフレ(物価上昇)」です。

この記事では、なぜ現金は「腐っていく」のか、その仕組みを分かりやすく解説し、どうすれば資産を守り増やせるのかを具体的に紹介します。

なぜ「お金は腐る」のか?インフレの仕組み

インフレとは

インフレ(inflation)は、モノやサービスの値段が上がり、お金の価値が下がる現象のことです。

- 昔:缶ジュース → 100円

- 今:缶ジュース → 160円

同じ100円でも買える量が減った。これが「お金が目減りした」状態です。

日本のインフレ率の現実

日本は長らくデフレが続いてきましたが、ここ数年は年2〜3%のインフレが進んでいます。

つまり、100万円を銀行に眠らせておくと、1年後には実質97〜98万円分の価値しかないということです。

対して、世界の株式の平均リターンは7%です。

(もちろん、マイナスになる年もありますが、15年以上かけると平均7%に落ち着きます。)

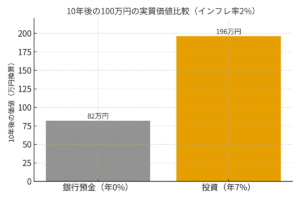

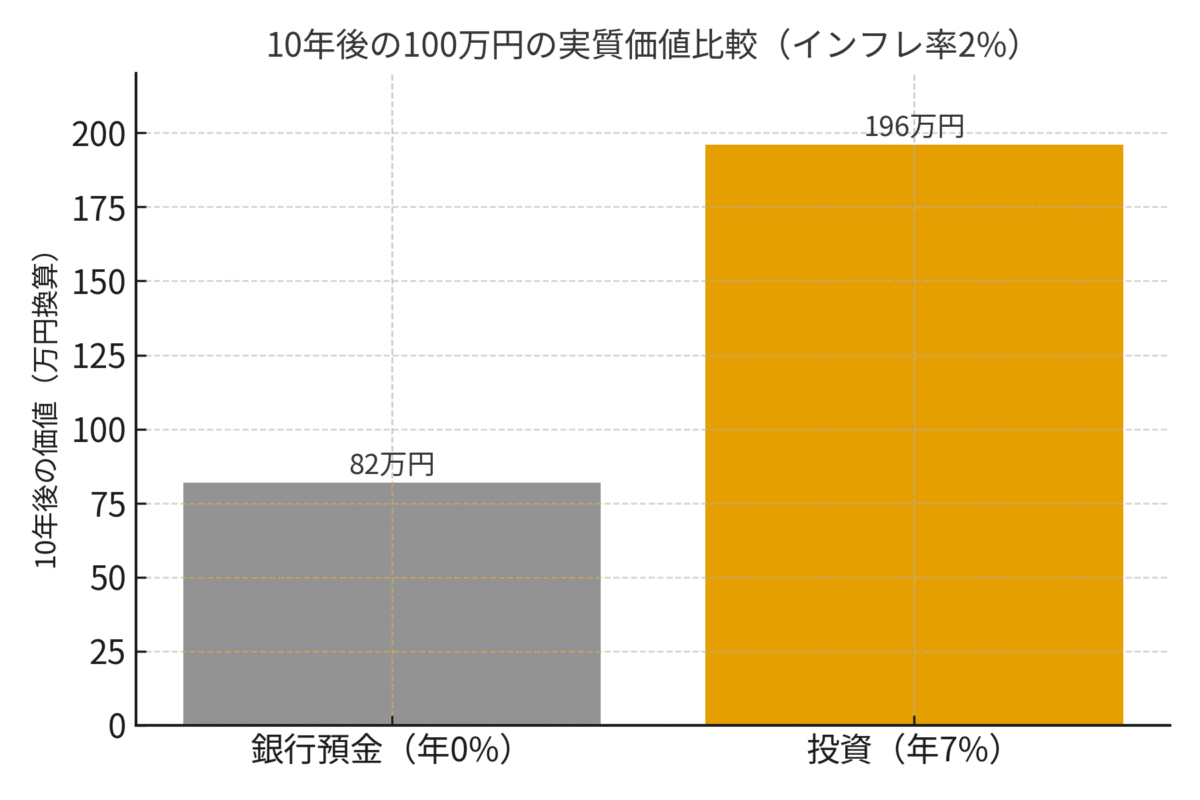

グラフにすると、こんな感じです。

ステップ1:まずは緊急資金だけ残す

「じゃあ貯金は意味ないの?」というと、そうではありません。

- 病気やケガで働けなくなった

- 車や家の修理費が突然必要になった

- 仕事を失って収入がゼロになった

こうした非常時に備える生活防衛資金(3〜6か月分の生活費)は必須です。

ただし、それ以上を銀行口座に寝かせるのは「腐らせている」のと同じ。

ステップ2:余剰資金は投資に回す

緊急資金を確保したら、残りはインフレに勝つ資産に移しましょう。

代表的なのは以下の3つ。

- 株式(インデックスファンド:S&P500、全世界株式)

- 不動産(REITなど)

- 金(長期的な価値保存手段)

特に株式は、長期的には年平均5〜7%で成長してきた実績があります。

インフレが2%でも、株式投資なら十分に上回るリターンが期待できるのです。

「投資=ギャンブル」と思われがちですが、私たちが指すのは“世界経済に少しずつ参加する”という意味です。

経済成長を味方につける、それがインフレに勝つ最もシンプルな方法です。

ステップ3:インフレに負ける「貯金脳」から抜け出す

多くの人は「お金は減らしたくない」という心理から、投資ではなく貯金を選びがちです。

しかし、これは逆効果。

- 貯金=名目は減らないが、実質は目減りする

- 投資=短期では増減するが、長期では資産を守り増やせる

👉 大事なのは「目先の数字」ではなく「実質価値」を見ることです。

実例シミュレーション

100万円を銀行預金に入れておく場合と、インデックス投資した場合を比較してみましょう。

- インフレ率:2%

- 株式リターン:年7%

銀行預金(利息ほぼゼロ)

- 10年後:100万円 → 実質82万円分の価値

投資(年7%で複利運用)

- 10年後:100万円 → 約196万円

👉 差は114万円。

これが「貯金しているとお金は腐っていく」という残酷な現実です。

よくある質問(Q&A)

Q1. 投資は怖いです。損をしたくありません。

A1. 投資は短期では値動きがありますが、20年以上続ければ損をする確率は歴史的に極めて低いです。

Q2. 銀行預金は安全では?

A2. 元本は保証されていますが、インフレで価値は確実に下がります。安全ではなく「静かに損している」と考えましょう。

Q3. まず何から始めればいい?

A3. 楽天証券かSBI証券で新NISA口座を開設し、インデックス投資を自動積立するのがおすすめです。

次の記事で5分で完了する手順を紹介しています。

まとめ:貯金は必要、でも「貯金だけ」は危険

インフレでお金の価値が下がる時代こそ、「投資で資産を守る」行動が重要です。

貯金だけでは資産は減る──このシンプルな事実を理解することが、資産形成の第一歩です。

- 緊急資金(3〜6か月分)=貯金でOK

- それ以上は投資に回さないと、インフレで価値が下がる

- 「名目の金額」ではなく「実質の価値」で考える

- 銀行に眠らせるより、資産を働かせることが重要

関連記事

📈 資産形成シリーズで読む

1️⃣ 【貯金しているとお金は腐っていく】(この記事)

2️⃣ 【イナズマの瞬間を逃すな】リターン半減を防ぐホールド戦略

3️⃣ 【高値圏から始めて利益が出る】積立投資のデータ分析