この記事の題名には賛否両論あるのは承知しています。

しかし、計算上はインデックス投資が圧倒的に有利。高配当株式は資産形成に向いていません。

さらに、年齢を重ねた後の取り崩しも、相続も、インデックス投資の方が楽です。

(一旦、「感情面」は置いておいてください。考え方の一助になればと考え、この記事を作成します。)

この記事では、実際にシミュレーションで計算してみて、「高配当株式をどうしてNISAでしない方がいいのか」について徹底的に書いていきます。

はじめに:なぜ「NISA×高配当株」は間違いなのか

「高配当株こそNISAでやるべき」

──この言葉、YouTubeでもSNSでもよく見かけます。

でも、それは半分正しくて、半分は致命的に間違いです。

なぜなら、NISAの「非課税の恩恵」を最もムダにする投資法だからです。

この記事では、NISAで高配当株をやるとなぜ損するのかを、

具体的な数字と比較グラフで解説します。

結論1:NISAは「複利を育てる場所」であって、「配当を受け取る場所」ではない

高配当株投資をするな!と言っている訳ではありません。

NISAで高配当株投資はするな!と言っているのです。

皆さんは、なぜNISA口座で投資を始めたのですか?

「老後資金形成」のためではないのですか?

投資する目的が「老後資金」なら、高配当株投資をしてはいけません。

「老後資金はもう十分に別にあるんだよ!」という方はNISA口座の使い方は自由です。

しかし、ほとんどの人はNISA口座1,800万円を全額埋めるのも難しいでしょうし、その目的は「老後の安心のため」のはずです。

つまり、NISA口座は効率を最優先すべきですし、長期投資のはずなのです。

結論2:なぜ高配当株投資は“効率が悪い”のか?

NISA最大の武器は、利益が非課税になることです。

だからこそ、「利益をどんどん再投資できる仕組み」でこそ真価を発揮します。

つまり、

- ✅ 複利が生きる「再投資型」=インデックス投資

- ❌ 非課税を“取り出して終わる”=高配当株投資

この違いが、10年・20年後に数百万~数千万円の差になります。

高配当株投資がどれだけ非効率かを計算してみる

NISAは非課税で受け取れるため、非課税で受け取ってしまった配当が資産形成において無駄になるということを、実際に計算してみましょう。

ここでは分かりやすく、NISA口座に1,000万円預けて10%利益が出ると仮定します。

高配当株では10%を5%と5%に分けて、5%が配当還元され5%株価が上がるとします。

こんなに相場がいい(特に高配当株)はありえませんが、計算しやすくするためこのように仮定します。

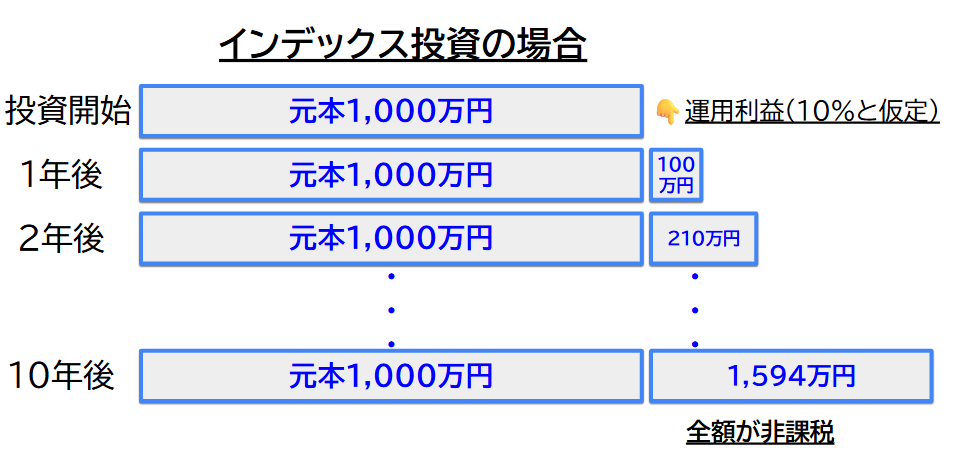

例1:インデックス投資(年利10%)の場合

想定

- NISAに投資した元本:1,000万円

- 年利:毎年10%と仮定(利益を再投資)

- 運用期間:10年

1年目:1,000万円投資し10%利益があったとする。インデックス投資なら利益分100万円すべてが非課税。

2年目:そのまま保持していた場合、複利で1,000万+100万円に10%付くので増える額は110万円となり、合計が210万円となる。

最重要なのは、増額分10%すべてが非課税で次の年も増えるということ。

計算結果の詳細👇

| 年 | 元本+利益(万円) |

|---|---|

| 1年目 | 1,100 |

| 2年目 | 1,210 |

| 3年目 | 1,331 |

| 4年目 | 1,464 |

| 5年目 | 1,610 |

| 6年目 | 1,772 |

| 7年目 | 1,949 |

| 8年目 | 2,144 |

| 9年目 | 2,358 |

| 10年目 | 2,594万円 |

➡ 最終的10年後には2,594万円。つまり、+1,594万円の利益(すべて非課税)

これが「✅ 複利が生きる「再投資型」=インデックス投資」です。

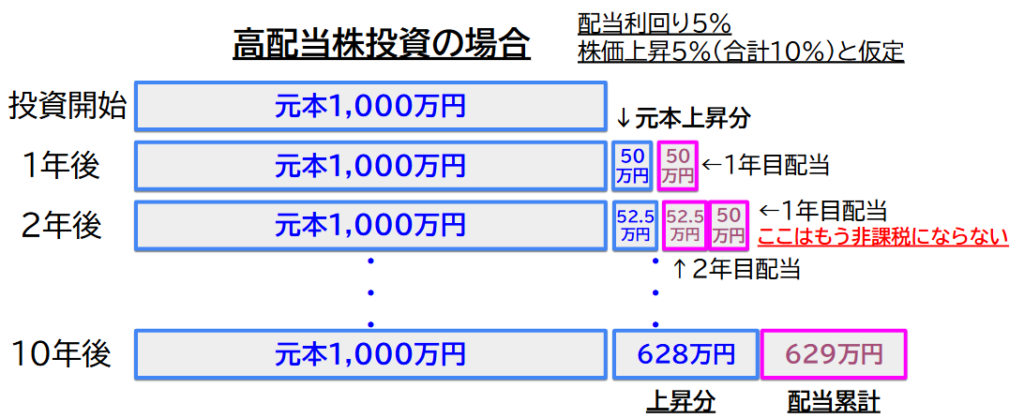

例2:高配当株(配当5%+株価上昇5%)の場合

想定

- NISAに投資した元本:1,000万円

- 毎年5%(=50万円)の配当を受け取れる

配当は再投資せず「使う」と仮定 - のこり5%は株価上昇(複利成長)

1年目:1,000万円のうち5%の50万円が非課税で受け取れる。元金は1,050万円となる。

2年目:1050万円のうち5%の52万5千円が受け取れる。元金1,050万円x1.05=1,103万円になる。

最重要なのは、高配当株投資の場合、配当は非課税で受け取れるものの、

【配当額の分だけ、元本の伸びが抑制される】

という点です。

せっかくの”非課税効果”を活かしきれなくなってしまうのです。

計算結果👇

| 年 | 元本(万円) | 年間配当(万円) | 累計配当(万円) |

|---|---|---|---|

| 1年目 | 1,050 | 50 | 50 |

| 2年目 | 1,103 | 52.5 | 102.5 |

| 3年目 | 1,158 | 55.1 | 157.6 |

| 4年目 | 1,216 | 57.9 | 215.5 |

| 5年目 | 1,276 | 60.8 | 276.3 |

| 6年目 | 1,340 | 63.8 | 340.1 |

| 7年目 | 1,407 | 67.0 | 407.1 |

| 8年目 | 1,477 | 70.4 | 477.5 |

| 9年目 | 1,551 | 73.9 | 551.4 |

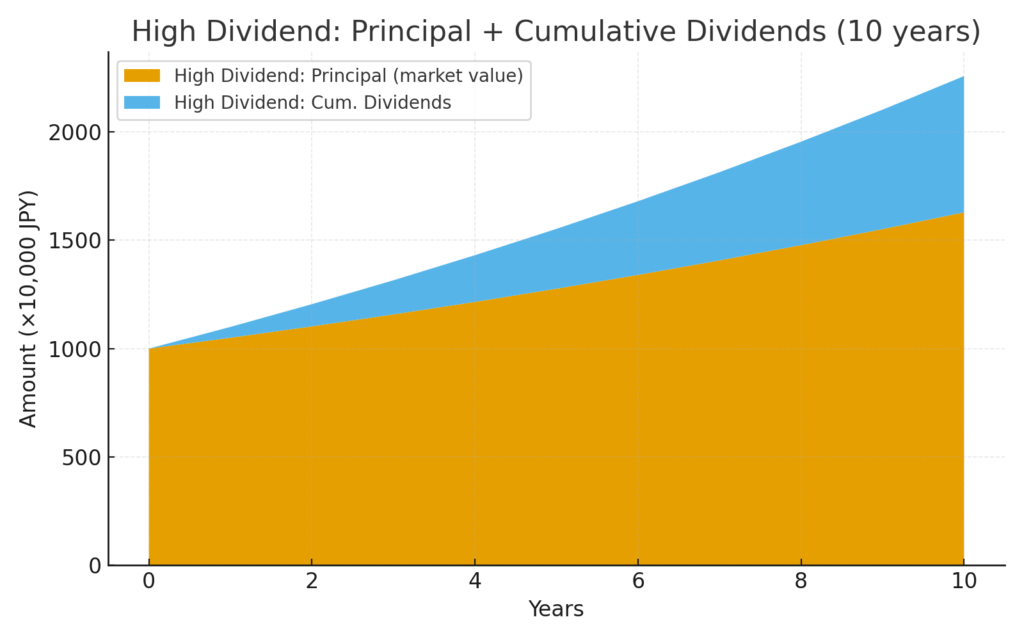

| 10年目 | 1,628 | 77.6 | 629万円 |

➡ 10年後の元本は1,628万円+受取配当629万円=実質2,257万円 つまり、+1,257万円の利益

これが、「❌ 非課税を“取り出して終わる”=高配当株投資」です。

比較結果:10年後の差は、約+337万円!

10年後の差は約+337万円!

同じ年利10%でも、

「複利を育てた人」と「配当を使った人」でここまで差が出ます。

| 投資タイプ | 元本+利益 | 累計配当 | 合計資産 | 差額 |

|---|---|---|---|---|

| インデックス投資 | 2,594万円 | 0 | 2,594万円 | +337万円 |

| 高配当株投資 | 1,628万円 | 629万円 | 2,257万円 | — |

同じ年利10%でも「複利再投資」と「分配受取」でこれだけ差が出るのです。

これが「NISAで高配当株は非効率」と言われる理由です。

しかも、このシミュレーションはあり得ないほど良かった場合を想定しています。

高配当株投資に有利な%でシミュレーションしています。

インデックス投資であればあり得る数値ではありますが、高配当株投資でここまで効率の良い銘柄はほとんどあり得ません。

実際の運用では、さらに差は広がるでしょう。

山崎元さんも同じ結論だった

故山崎元(ヤマゲンさん)も、「高齢者だろうが短期だろうが長期だろうがオルカンのみで良い」という結論に達していました。

若くてまだリスクが取れる、年を重ねてリスクがあまり取れない、どの場合でも投資先をオルカン以外に変える必要はありません。

過去の発言から引用します。

金額が幾らであっても、最も効率のいい組み合わせを買うことが正解になる。

加えて、初心者・ベテラン・高齢者・女性といった投資家の属性も、あるべきリスク資産の選択に影響しない

「個々の投資家の状況に合った運用商品がある」という金融・運用業界が大切にして来たフィクションも、お金における「形の自由」を意識すると無意味

個人の資産運用に関する「ヤマザキの分離定理」

仮に運用期間が短期となっても、特定の市場や投資商品に関して「いつが、いいタイミングか?」ということがプロも含めて投資家には分からないので、「長期投資に適した商品」を選んで投資すること以上に上手い投資が投資家に可能な訳ではない。

長期でダメな商品は、短期でもやっぱりダメなのである。

2024年NISAを「運用の観点」から整理する

【Q&A】高配当株投資のよくある誤解と正しい考え方

ここでは、よくある高配当株投資の誤解について書いていきます。

Q. 「投資で毎月少しずつお金を受け取りたいんだけど?」

A. 心情としては分かりますが、投資が苦しいならインデックス投資への積立額を下げて、その分を使いましょう。

そもそも、毎月の生活が配当金を受け取らないと苦しいという段階で、まだ不労所得を求めるのは早い。

毎月キャシュフローが黒字なら配当金はいらないはずです。

配当金がほしい=生活が苦しい

それならば あなたはまだ投資をしてはいけません。

投資とは「毎月の家計を黒字にして、余裕分から投資する」のです。

まずは家計を黒字化して、余剰資金で積立を継続できる仕組みを。

Q. 「NISA枠を埋めてもまだ余裕がある。高配当株も買いたい!」

A. iDeCoを使いましょう。

NISAを埋められるというならば、かなりの高収入の方だと思われます。

高収入層なら“税制優遇”を活かすべきです。つまり、iDeCoで投資をしましょう。

イデコは税金の先送り的な部分はありますが、収入の多さに対しての「今の節税方法」としては確実です。

しかも、iDeCoはNISAの枠と違い「毎年の枠が決まっていて、使わないと毎年確実に無くなる」というものです。

投資する余裕があるのなら、iDeCoをしましょう。余裕があるなら合理的です。

Q. 「老後はどうすればいい?」「取り崩しにくいのでは?」

A. インデックス投資なら定額解約で自由に現金化できます。

例えば、4%ルールに従って解約すれば良いです。

機械的に積み立て投資して、機械的に取り崩せば良いのです。取り崩しにくいは思い込み。

心情としては理解できますが、現実の数字を見ましょう。

年齢を重ねるほど、銘柄選定や管理が大変になるのは高配当株の方です。

理想的な高配当株と言われる80~100社を、年齢を重ねた後も保有・選別し続けるのは現実的ではありません。

むしろ、インデックスなら1本で世界分散済み。取り崩しも家族の相続も圧倒的にシンプル。

つまり「取り崩し方法がしやすい」「年が取ってからも続けやすい」のは高配当株ではなくインデックス投資なのです!

【注意】高配当株の“見えない手間とリスク”とは?

その他にも高配当株投資をしていると面倒なことが起こります。

- 高配当株投資をしていると、決算期ごとに大量の封筒・通知書が届きます。

確認・管理に時間を取られて、もちろんエコでもない。

→ インデックス投資なら、年1回の確認で済む。

- また、100社近くの株式を所有していると、相続時に家族が煩雑な銘柄確認に困ることになります。

→インデックス投資なら、残された家族の相続手続きも簡便。

逆に、どんな人なら高配当株投資してもいいの?

ここまで読んで、「じゃあ高配当株は全部ダメなの?」と思う方もいるかもしれません。

もちろん、高配当株投資には“楽しみ方”という魅力もあります。

ここでは、「どんな人なら高配当株投資をしても良いか?」を整理してみます。

1️⃣超お金持ちの人(すでに老後資金が十分ある)

すでにNISA口座の1,800万円枠をすべてインデックス投資で埋めたうえで、

老後資金も十分に確保できている人。

そのような人が、「毎年の配当で生活を少し豊かにしたい」と考えるのは一つの選択肢です。

高配当株は“効率”よりも“安心感”や“楽しみ”を重視する人向けです。

この層にとっては「非効率でもOK」という余裕があります。

2️⃣どうしても「定期取り崩し」が出来ないタイプの人

本来、インデックス投資でも「定期解約」を設定すれば、

自分で“配当のように”現金を取り出すことができます。

定期積み立てが設定できる人なら、定期取り崩しも同じように設定できるはずです。

しかし中には、「売る行為が怖い」「取り崩しができない」という方もいます。

もしそうした“心理的ブレーキ”が強いなら、

強制的に現金が入る高配当株投資は合っているかもしれません

「たとえ効率が悪い、資産の増加率が低くなると分かっていても、定期的に配当がある方が安心できる」という前提を理解した上で行ってください。

ただしこの場合でも、「積み立て投資する額を少し減らして、その分を自由に使う」方が合理的です。

3️⃣株式投資を”趣味として”楽しみたい人

高配当株投資は80社前後の銘柄を一生管理しなければならず、銘柄ごとの判断や、日々の株式ニュースに敏感でなければなりません。

かなり勉強も必要ですし、日々の労力や時間も取られます。

インデックス投資の定期積立(または定期解約)を設定しておいて、本業や副業をがんばったり、趣味の時間に使う。これが”王道で合理的”です。

一方で、「株式投資そのものを趣味として楽しみたい」「勉強に時間を使いたい」という方には、高配当株投資は“やりがいのある道”になるでしょう。

まとめ:NISAは「複利エンジン」を守る場所

| 目的 | やるべきこと | 理由 |

|---|---|---|

| 老後資産形成 | インデックス投資 | 複利が最大化する |

| 生活費補填 | 家計改善 or iDeCo | 高配当より効率的 |

| 将来の安心 | 定額解約×世界分散 | 管理・相続が楽 |

非課税枠は“未来を育てる場所”

「今を楽しむ場所」ではありません。

NISAの非課税枠を活かしたいなら、高配当株投資はせずにインデックス投資の方が有利というお話でした。

投資は自己責任です。どのように運用するのも自由です。

高配当株式投資は、私の考えでは「将来の資産形成」(老後資金)という目的においては相当に効率が悪いと思います。

もちろん、将来のことを考えるのではなく”配当を楽しむ”という考え方も1つの投資スタイルです。

NISA枠をすべてインデックス投資で埋めきった上で、高配当株投資をNISA以外の特定口座でするのはOKだと思います。

投資にはいろいろな目的があります。

「楽しむ投資」も「育てる投資」も、目的さえ明確ならどちらも正解だと思います☺️

本記事は「将来の安心を優先したい人」に向けて、私の実体験をもとに書いたものです。

何かの参考になれば幸いです。

👇️続けて読むならこの関連記事👇️

次のアクション

🔸この記事を読んだあなたへ

今日が、残りの人生でいちばん若い日です。

まずは口座を開き、月1万円から“時間の複利”を味方にしましょう。

✅ 楽天証券・SBI証券で新NISAを開設

✅ つみたて枠で全世界株式 or S&P500を自動積立

✅ さらに生活費に余裕があるのならばiDeCoで節税強化

✅ 「家計が苦しい・自由に使えるお金が無いと困る」のならば、

毎月の積立額を減らす、もしくは、投資を始めてはいけません。